「生成AIを導入したいけど、金融機関の業務でどう使えばいいのか分からない…」

「金融庁のガイドラインって、結局何を守ればいいの?」

こんな金融機関の方々の悩みを解決できる、まさに “金融×生成AI” の決定版ガイドをお届けします。金融庁のAIディスカッションペーパー、日銀の利用実態アンケート、FDUAの金融生成AIガイドラインといった公的資料を整理しつつ、職種別のワークフローとプロンプト例まで踏み込んでいます。

「金融×生成AIの全体像を把握したい」という方から、「明日から現場で使えるプロンプトが欲しい!」という方まで、誰もが金融機関での生成AI活用をマスターできるよう、その全てを徹底的に解説します。

今なら、100ページ以上にのぼる企業のための生成AI活用ガイドを配布中!基礎から活用、具体的な企業の失敗事例から成功事例まで、1冊で全網羅しています!

目次

金融×生成AIを取り巻く最新動向

金融×生成AIの潮流を理解するには、「規制・政策」「利用実態」「テクノロジー」という3つの視点から押さえておく必要があります。

規制・政策の動き:金融庁AIディスカッションペーパーとAI官民フォーラム

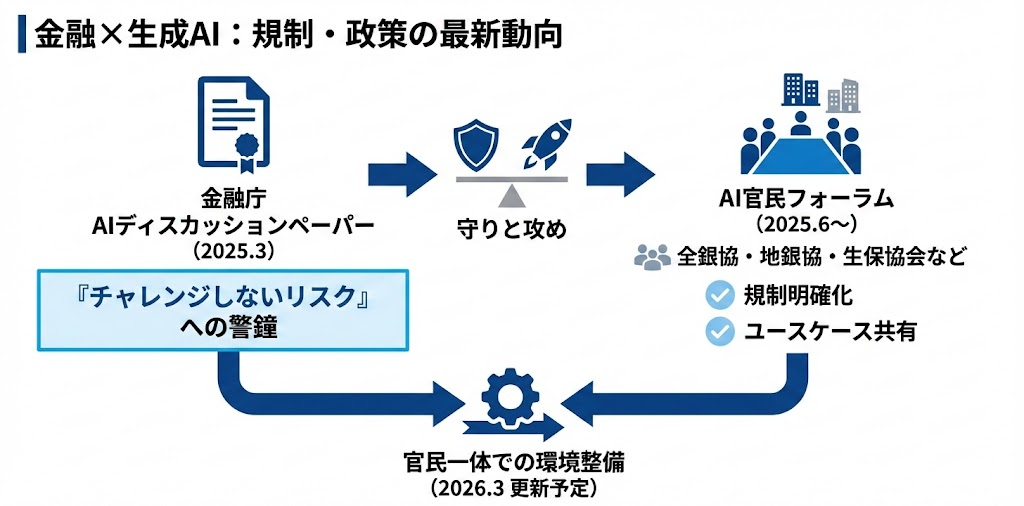

2025年3月、金融庁は 「AIディスカッションペーパー」 を公表しました。これは金融庁として初めてAIに関する包括的な見解を示したドキュメントで、業界に大きなインパクトを与えています。

このペーパーで特に注目すべきは、「チャレンジしないリスク」という表現です。金融庁は、生成AIの利活用に躊躇することで中長期的に良質な金融サービスの提供が困難になるリスクがあると明言しています。

つまり、金融庁は「守り」だけでなく「攻め」の姿勢を金融機関に求めているわけです。これは非常に重要なメッセージですよね。

さらに2025年6月には「AI官民フォーラム」が立ち上がりました。第1回会合では全銀協、地銀協、生保協会などから具体的なユースケースが共有され、今後の議論の方向性として以下の2点が示されています。

- 規制の適用関係の明確化

- ユースケース・ガバナンス事例の共有

金融庁は2026年3月を目途にディスカッションペーパーの更新を予定しており、官民一体での環境整備が着実に進んでいます。

参考:金融庁「AIディスカッションペーパーの公表について」

参考:金融庁「AI官民フォーラム」(第1回)議事要旨

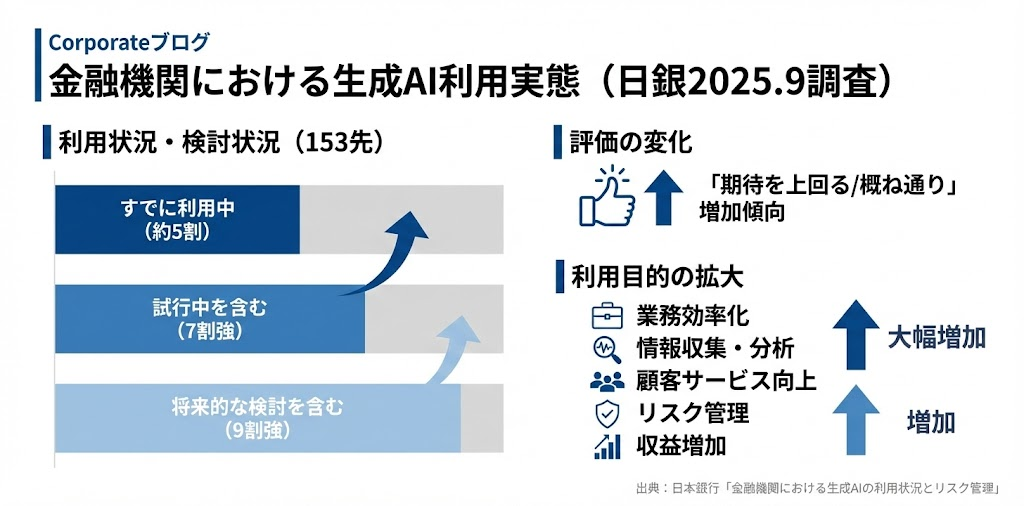

利用実態の変化:日銀「金融機関における生成AIの利用状況とリスク管理」

実際、どのくらいの金融機関が生成AIを使っているのか。日銀が2025年9月に公表したアンケート調査(153先対象)は、金融機関における生成AI活用の「リアル」を映し出しています。

調査結果のポイントを表で整理してみましょう。

| 項目 | 結果 |

|---|---|

| すでに利用中 | 約5割 |

| 試行中を含む | 7割強 |

| 将来的な検討を含む | 9割強 |

| 「期待を上回る」または「概ね期待通り」と評価 | 増加傾向 |

参考:日本銀行「金融機関における生成AIの利用状況とリスク管理」

2024年度調査からの伸びを考えると、この1年で「様子見」から「実践」へのシフトが一気に進んだことが分かります。

利用目的を見ると、「業務効率化・コスト削減」「情報収集・分析高度化」が大幅に増加しています。さらに前回調査では少数だった「顧客サービスの向上」「リスク管理」「収益増加」を目的とする利用も増えており、活用領域が確実に広がっているんです。

一方で課題も明らかになっています。「利用状況のモニタリング」「サードパーティリスクへの対策」「実務ルールの見直し」については、約5割が「改善の余地がある」または「検討中」と回答。「攻め」は進んでいるものの、「守り」の整備が追いついていない実態が浮き彫りになりました。

テクノロジー・プロダクトの進化:ChatGPT×LSEG連携とクラウド各社の動き

2025年12月、LSEGとOpenAIの提携が発表されました。これは金融データ×生成AIの世界で大きな転換点です。

この連携により、ChatGPTからLSEGの金融市場データ・ニュースに直接アクセスできるようになります。MCP(Model Context Protocol)コネクタを通じて、LSEG Financial Analyticsのライセンスを持つユーザーは、ChatGPT上で金融データを分析できるようになるのです。

これまで「生成AIは金融の専門データに弱い」という課題がありましたが、この連携によって、リアルタイムの市場データと生成AIの対話能力が融合します。アナリストやトレーダーの業務が大きく変わる可能性を秘めていますよね。

クラウド各社も金融機関向けソリューションを強化しています。AWSは2025年11月に「金融リファレンスアーキテクチャ日本版2025」で生成AIワークロードのサンプル実装を公開しました。

- 閉域ネットワーク構成

- KMSによる暗号化

- Bedrock Guardrailsの設定強化

といった、金融機関特有のセキュリティ要件に対応した構成が提示されています。

具体的なユースケースとしては、文書・コンテンツ審査、AIを活用した営業・窓口対応トレーニング(ロールプレイ)、契約書業務アシスタント、ATM不正検知などが紹介されており、 デプロイ可能なサンプルコード も公開されています。

参考:LSEG「LSEG announces new collaboration with OpenAI」

参考:AWS「金融機関向け生成 AI 活用のリファレンスアーキテクチャとユースケースを公開」

金融機関における生成AIユースケース全体像

では、具体的にどの業務領域で生成AIが活用できるのか、全体像を俯瞰してみましょう。自社の検討状況と照らし合わせながら、優先度の高い領域を特定する参考にしてください。

| 業務領域 | 主なユースケース | 想定効果 | 導入難易度 |

|---|---|---|---|

| 社内業務効率化 | 文書作成・要約・翻訳 社内FAQ ナレッジ検索 議事録作成 | 工数削減30〜50% 検索時間短縮 | ★☆☆(低) |

| 顧客接点・営業 | コンタクトセンター支援 営業資料作成 パーソナライズ提案 | 応対時間短縮 提案精度向上 | ★★☆(中) |

| リスク管理・コンプラ | AML/KYC支援 不正検知 規制対応文書作成 監査対応 | 検知精度向上 対応工数削減 | ★★☆(中) |

| 市場部門・リサーチ | 市場データ分析 リサーチレポート作成 シナリオ分析 | 分析スピード向上 洞察の深化 | ★★★(高) |

| 人材育成 | 営業ロールプレイ 窓口対応トレーニング AIリテラシー研修 | 育成効率化 品質標準化 | ★☆☆(低) |

金融庁AI官民フォーラムで共有された事例を見ると、現時点では「社内業務効率化」と「人材育成」から着手する金融機関が多いようです。リスクが相対的に低く、効果を実感しやすい領域だからですね。

一方で、日銀調査が示すように「顧客サービスの向上」「収益増加」を目的とする活用も増えています。今後は「顧客接点・営業」領域への展開が加速すると見込まれます。

金融機関で使える!シーン別プロンプト集【10選】

ここからが本記事の核心部分です!金融機関の現場で実際に使える シーン別のプロンプト例 を厳選して10個ご紹介します。コピペしてすぐに使えるので、ぜひ明日から試してみてください。

※なお、スクリーンショットには、テストデータでのデモを掲載しています。

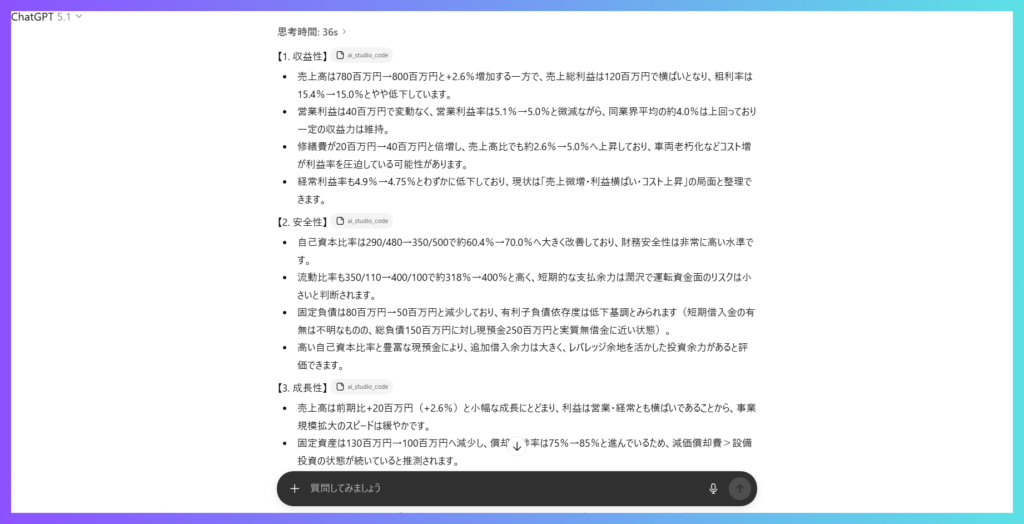

①【法人営業】決算書の要点分析

シーン: 訪問前に顧客企業の決算書を素早く把握したいとき

# 指示

あなたは金融機関の法人営業担当者をサポートするアナリストです。

以下の決算書データから、融資提案に活用できる分析を行ってください。

# 分析の視点

1. 収益性:売上高推移、利益率の変化、業界平均との比較

2. 安全性:自己資本比率、流動比率、有利子負債の状況

3. 成長性:前年比成長率、設備投資の状況

4. 資金ニーズの仮説:上記分析から想定される資金需要

# 出力形式

・各観点について3〜5行で簡潔にまとめる

・数値は具体的に記載する

・最後に「提案の切り口」を3つ箇条書きで提示する

# 決算書データ

(ここに決算書の主要数値を貼り付け)ポイント: 出力された分析結果は必ず原典(決算書)と照合してください。数値の誤りがないか確認することが重要です。

【スクリーンショット】

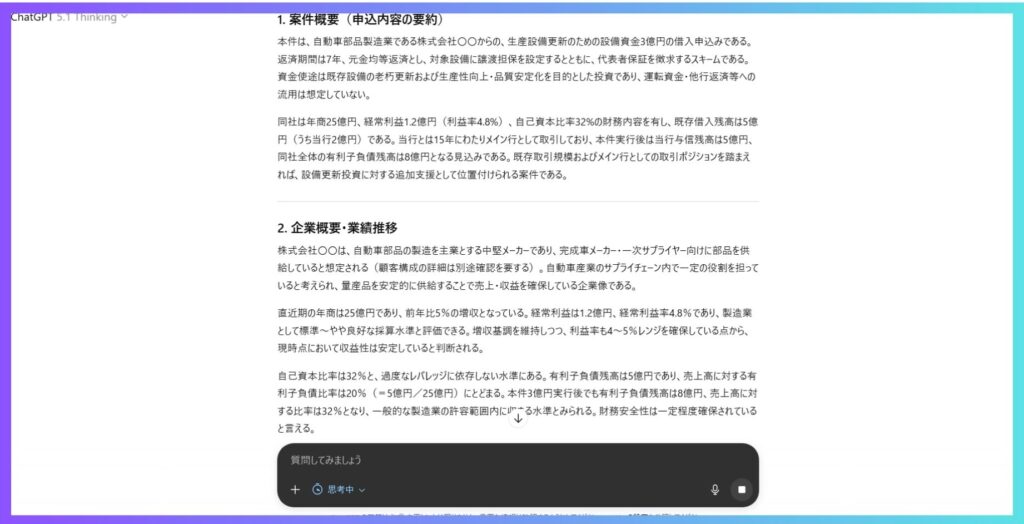

②【法人営業・審査】融資稟議書のドラフト作成

シーン: 融資案件の稟議書を効率的に作成したいとき

# 指示

あなたは金融機関の融資審査をサポートする専門家です。

以下の情報をもとに、融資稟議書のドラフトを作成してください。

# 案件概要

・申込人:株式会社〇〇(製造業・自動車部品)

・融資金額:3億円

・資金使途:生産設備の更新投資

・返済期間:7年(元金均等)

・担保:対象設備に譲渡担保設定

・保証:代表者保証あり

# 企業情報

・年商:25億円(前年比+5%)

・経常利益:1.2億円(利益率4.8%)

・自己資本比率:32%

・既存借入残高:5億円(うち当行2億円)

・取引歴:15年、メイン行

# 稟議書の構成

1. 案件概要(申込内容の要約)

2. 企業概要・業績推移

3. 資金使途の妥当性

4. 返済能力の検証(キャッシュフロー分析)

5. 担保・保証の評価

6. リスク要因と対応策

7. 審査意見・結論

# 出力形式

・各項目について2〜3段落で記載

・定量的な根拠を明示する

・リスク要因は必ず3つ以上挙げるポイント: 顧客の具体的な財務数値や機密情報を入力する場合は、必ず閉域環境の生成AIを使用してください。出力内容は審査部門のレビューを経て最終化しましょう。

【スクリーンショット】

🔗安全にAIを使用するなら

Geminiがオンプレミス版で提供開始 ─ ローカルLLMやウェブ版との違いと導入メリットを徹底解説

Googleが2025年8月28日、大きな転換点となる発表を行いました。生成AIモデル「Gemini」のオンプレミス版が、Google Distributed Cloud(GDC)を通じて企業向けに提供開始されたのです。…

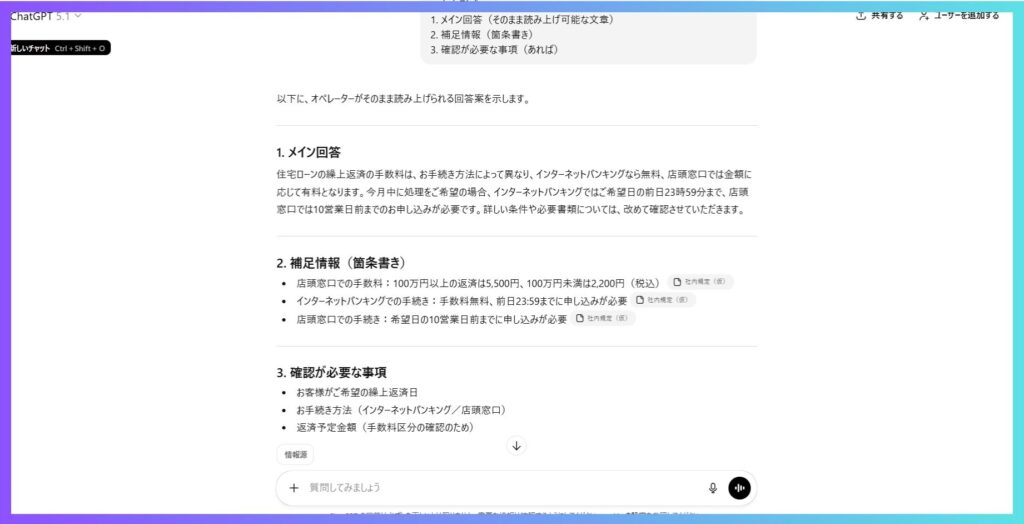

③【コンタクトセンター】問い合わせ対応の回答案作成

シーン: 顧客からの問い合わせに対する回答案を素早く準備したいとき

# 指示

あなたは金融機関のコンタクトセンターを支援するAIアシスタントです。

以下の顧客問い合わせに対して、オペレーターが使える回答案を作成してください。

# 顧客問い合わせ内容

「住宅ローンの繰上返済をしたいのですが、手数料はかかりますか?また、いつまでに申し込めば今月中に処理されますか?」

# 社内規定

添付の社内規定

(テキストファイルなどで社内規定を添付)

# 回答作成の条件

・正確性を最優先し、不明点は「確認が必要」と明記

・専門用語は平易な言葉に言い換える

・回答は3〜4文で簡潔に

・必要に応じて補足情報(必要書類など)を追記

# 出力形式

1. メイン回答(そのまま読み上げ可能な文章)

2. 補足情報(箇条書き)

3. 確認が必要な事項(あれば)ポイント: 手数料や期限などの具体的な数値は、必ず自社の最新情報で確認してから顧客に伝えてください。

【スクリーンショット】

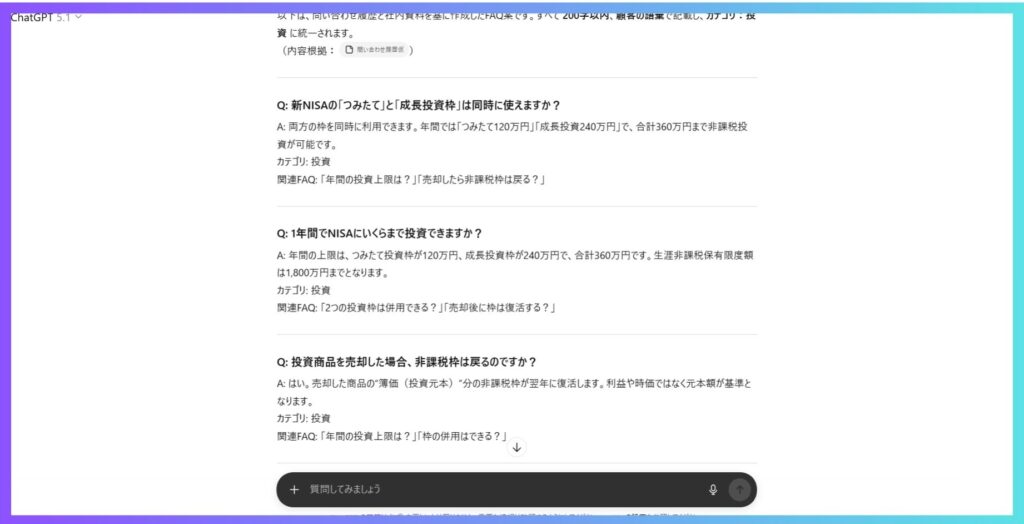

④【コンタクトセンター】FAQ記事の自動生成

シーン: 問い合わせ履歴からFAQを効率的に作成したいとき

# 指示

あなたは金融機関のFAQ作成を担当する専門家です。

以下の問い合わせ履歴データから、FAQ記事を作成してください。

# 問い合わせ履歴

(過去1ヶ月の問い合わせ内容をテキストファイルなどで添付)

# FAQ作成の条件

・質問は顧客が実際に使う言葉で記載

・回答は200字以内で簡潔に

・関連するFAQへのリンク候補も記載

・カテゴリ分類を付与(口座、ローン、カード、投資、その他)

# 出力形式

Q: 〇〇〇〇?

A: 〇〇〇〇。

カテゴリ: 〇〇

関連FAQ: 〇〇ポイント: 問い合わせ履歴を入力する際は、個人情報(氏名、口座番号など)を必ず削除・匿名化してください。

【スクリーンショット】

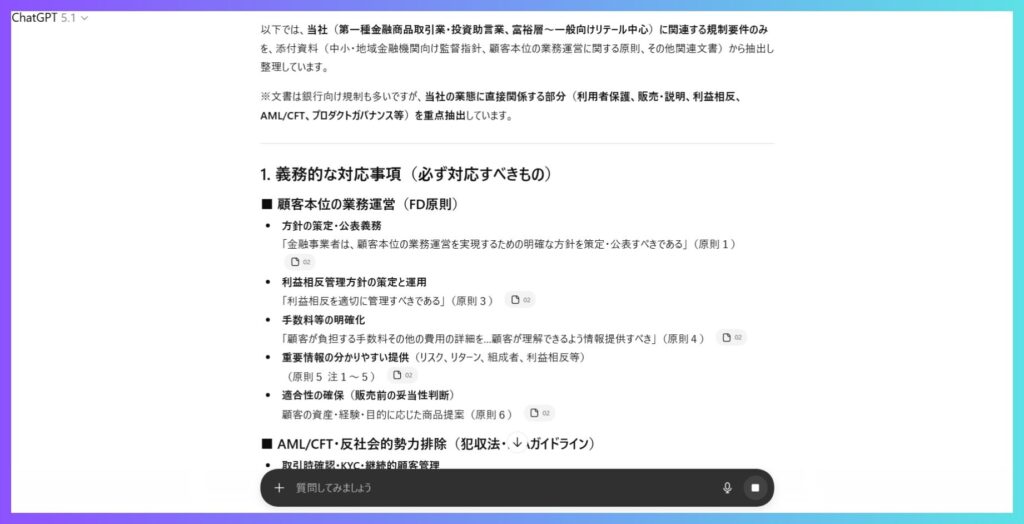

⑤【リスク管理・コンプラ】規制文書の要点抽出

シーン: 新しい規制やガイドラインの要点を素早く把握したいとき

# 指示

あなたは金融規制に精通したコンプライアンス専門家です。

以下の規制文書から、当社の業務に関連する要点を抽出してください。

# 規制文書

(金融庁ガイドライン等のテキストを添付)

# 抽出の観点

1. 当社に求められる対応事項(義務的なもの)

2. 推奨される対応事項(努力義務・ベストプラクティス)

3. 対応期限・経過措置の有無

4. 違反時のリスク・罰則

# 出力形式

・各観点について箇条書きで整理

・原文の該当箇所を引用(「」で括る)

・不明確な点は「要確認」と明記ポイント: 規制文書の解釈は最終的に法務部門や外部専門家に確認してください。AIの出力はあくまで「初期整理」として活用しましょう。

【スクリーンショット】

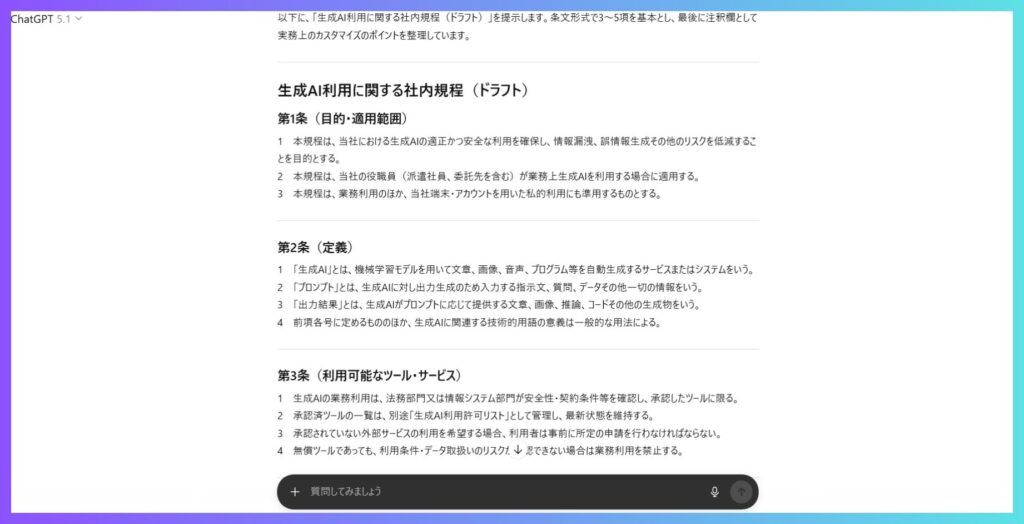

⑥【リスク管理・コンプラ】社内規程のドラフト作成

シーン: 生成AI利用に関する社内規程を新規作成・改訂したいとき

# 指示

あなたは金融機関の規程作成を支援する法務専門家です。

以下の条件で「生成AI利用に関する社内規程」のドラフトを作成してください。

# 規程の目的

・生成AIの適正な利用を確保する

・情報漏洩・ハルシネーションリスクを低減する

・利用状況を適切にモニタリングする

# 盛り込むべき項目

1. 目的・適用範囲

2. 定義(生成AI、プロンプト等)

3. 利用可能なツール・サービス

4. 入力禁止情報の定義

5. 出力結果の取扱い(確認義務等)

6. 利用記録・モニタリング

7. 違反時の対応

8. 規程の見直し

# 出力形式

・条文形式(第1条、第2条…)

・各条文は3〜5項程度

・注釈欄に「カスタマイズのポイント」を記載ポイント: ドラフトは必ず法務部門・コンプラ部門のレビューを経てから正式化してください。

【スクリーンショット】

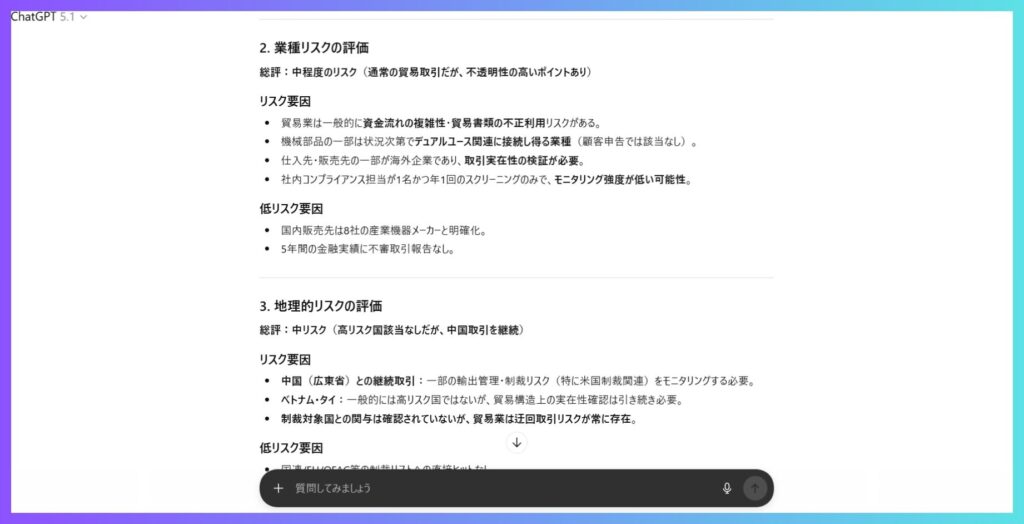

⑦【リスク管理・コンプラ】AML/KYC調査メモの作成

シーン: 顧客のリスク評価に必要な調査メモを効率的に作成したいとき

# 指示

あなたは金融機関のAML/KYCの専門家です。

以下の情報をもとに、顧客リスク評価のための調査メモを作成してください。

# 顧客情報

・顧客区分:法人

・業種:貿易業(機械部品の輸出入)

・設立年:2018年

・取引目的:輸入代金決済、為替予約

・想定取引規模:月間5,000万円程度

・取引相手国:中国、ベトナム、タイ

(テキストファイルなどで添付してもよい)

# 調査メモの構成

1. 顧客概要の整理

2. 業種リスクの評価(ハイリスク業種該当有無)

3. 地理的リスクの評価(制裁対象国、高リスク国との取引有無)

4. 取引目的・規模の妥当性

5. 追加確認が必要な事項

6. 総合リスク評価(高・中・低)と根拠

# 出力形式

・各項目について簡潔に記載

・リスク要因は具体的に列挙

・確認すべき追加資料があれば明記ポイント: 顧客の実名や具体的な取引情報を入力する場合は、必ず閉域環境の生成AIを使用してください。最終的なリスク評価は担当者・上位者の判断で確定させてください。

【スクリーンショット】

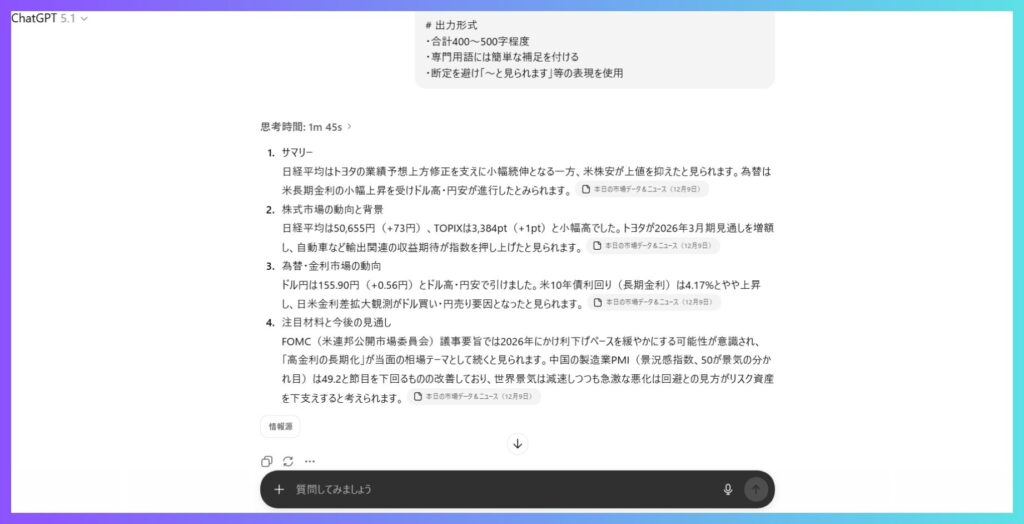

⑧【市場部門・リサーチ】市況コメント・マーケットレポートの作成

シーン: 日次・週次の市況コメントやマーケットレポートを効率的に作成したいとき

# 指示

あなたは金融機関の市場部門に所属するマーケットアナリストです。

以下の情報をもとに、顧客向け市況コメントを作成してください。

# 本日の市場データと主なニュース・材料

添付のテキストファイルを参照してください。

(テキストファイルで市場データとニュースを貼り付ける。もしくは、インターネット検索を使用できる生成AIであれば、検索機能を使用して回答を作成することも可能)

# レポートの構成

1. サマリー(3行程度)

2. 株式市場の動向と背景

3. 為替・金利市場の動向

4. 注目材料と今後の見通し

# 出力形式

・合計400〜500字程度

・専門用語には簡単な補足を付ける

・断定を避け「〜と見られます」等の表現を使用ポイント: 市場データは必ず最新の公式データで確認してください。

💡 LSEG×ChatGPT連携で変わる未来

2025年12月に発表されたLSEGとOpenAIの提携により、今後はChatGPTからLSEGの金融市場データ・ニュースに直接アクセスできるようになります。これが実現すると、上記のような市況レポート作成が、データ取得から分析・執筆まで 一気通貫で対話的に行える ようになります。

参考:LSEG「LSEG announces new collaboration with OpenAI」

市場部門のリサーチ業務は、この連携によって大きく変わる可能性があります。今のうちからプロンプト設計のスキルを磨いておくことをおすすめします。

【スクリーンショット】

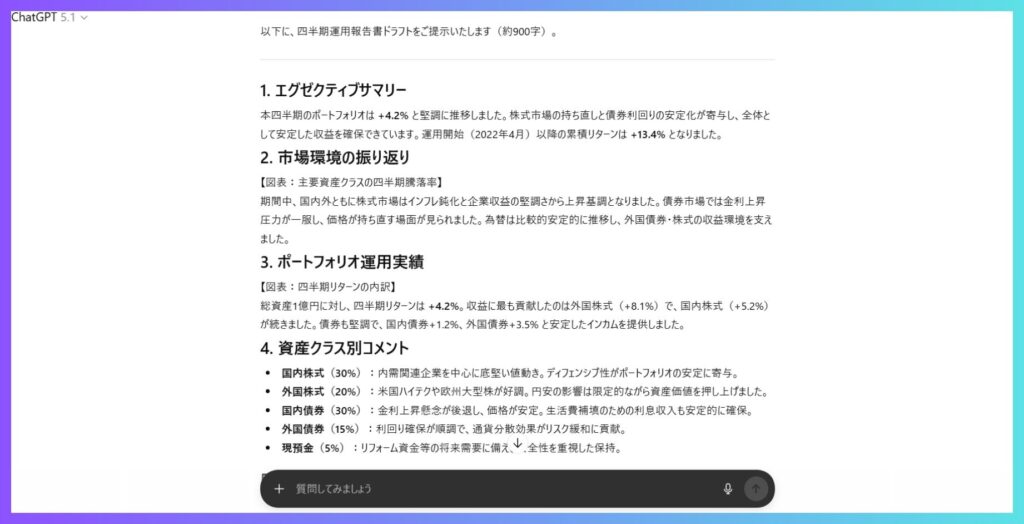

⑨【リテール・ウェルスマネジメント】顧客向け運用報告書のドラフト作成

シーン: 富裕層顧客への定期運用報告書を効率的に作成したいとき

# 指示

あなたは金融機関のウェルスマネジメント部門に所属するアドバイザーです。

以下の情報をもとに、顧客向け四半期運用報告書のドラフトを作成してください。

# 顧客プロファイル

・氏名(仮名):山田雅人様(65歳)

・家族構成:配偶者と2人暮らし。子どもは独立済み。

・年間支出:およそ750万円(旅行・趣味に年間120万円程度)

・今後の資金需要:3年以内に自宅リフォーム予定(300万円)。孫への教育資金支援を検討。

・投資経験:20年以上。退職後はリスクをやや抑えた運用を希望。

・インカム利用方針:配当・利息は生活費の補填に充当、原則再投資は行わない。

・運用開始時期:2022年4月。累積リターン +13.4%。

(テキストファイルなどを添付してもよい)

# ポートフォリオ状況

・国内株式:30%(評価額3,000万円、期間収益+5.2%)

・外国株式:20%(評価額2,000万円、期間収益+8.1%)

・国内債券:30%(評価額3,000万円、期間収益+1.2%)

・外国債券:15%(評価額1,500万円、期間収益+3.5%)

・現預金:5%(評価額500万円)

・合計リターン(四半期):+4.2%

# レポートの構成

1. エグゼクティブサマリー

2. 市場環境の振り返り

3. ポートフォリオ運用実績

4. 資産クラス別コメント

5. 今後の見通しと運用方針の確認

6. 次回面談に向けた論点

# 出力形式

・顧客が読みやすい平易な表現で記載

・図表を挿入すべき箇所は【図表】と明記

・合計800〜1,000字程度ポイント: 顧客の具体的な資産情報を入力する場合は、必ず閉域環境の生成AIを使用してください。運用アドバイスに関わる部分は、コンプライアンス部門のレビューを経てから顧客に提供しましょう。

【スクリーンショット】

⑩【人材育成】営業ロールプレイのシナリオ作成

シーン: 新人研修用の営業ロールプレイシナリオを効率的に作りたいとき

# 指示

あなたは金融機関の研修プログラム設計の専門家です。

以下の条件で、新人営業担当者向けのロールプレイシナリオを作成してください。

# 研修の目的

・住宅ローンの提案スキルを身につける

・顧客の潜在ニーズを引き出す質問力を養う

・反論への対応力を強化する

# シナリオの条件

・顧客役:30代夫婦、共働き、第一子誕生予定

・検討段階:情報収集中、他行も検討

・想定される反論:金利が高い、審査が厳しそう

など。テキストファイルを添付してもよい。

# 出力形式

1. 顧客プロフィール(詳細設定)

2. 会話の流れ(営業役・顧客役のセリフ例)

3. 顧客が出す反論とその背景

4. 模範的な切り返し例

5. 評価ポイント(チェックリスト形式)ポイント: シナリオのバリエーションを増やしたい場合は、顧客属性(年代、家族構成、検討段階など)や反論パターンを変えて複数パターン生成すると効果的です。実際の営業現場で起きた成功・失敗事例をベースにカスタマイズすることで、より実践的な研修につながります。

【スクリーンショット】

導入事例|金融業界における生成AI活用の成果

実際に生成AI活用を始め、成果を上げている金融業界の事例をご紹介します。

株式会社UnityLife様(保険代理店)

鹿児島に本社を置く保険代理店のUnityLife様は、各部署が通常業務に追われ、「企画・分析」「資料作成」に膨大な時間を費やしていました。「お客様と向き合う時間」を確保しながら事業を発展させるため、生成AI研修を導入されました。

導入後の効果

- 経営部門: 経営戦略の立案や資料の骨子作成にかかる時間が 従来の1/3以下に短縮

- 営業部門: データ分析がより速く、より客観的になり、次の戦略立案に直結

- 労務管理部門: 人事評価の再構築や社内規程整備など、作業時間の短縮と業務品質の向上を両立

UnityLife様は「これまでは時間短縮が主の『守り』の活用が中心でしたが、これからは生み出された時間を最大限に生かし、お客様への提案の質を高める『攻め』のAI活用へと舵を切っていきます」と、今後の展望を語っています。

金融×生成AIのリスクとガバナンスをどう設計するか

「攻め」の活用を進めるほど、「守り」の重要性が増します。金融庁、日銀、FDUAの各資料が示すリスクとガバナンスの要点を整理していきましょう。

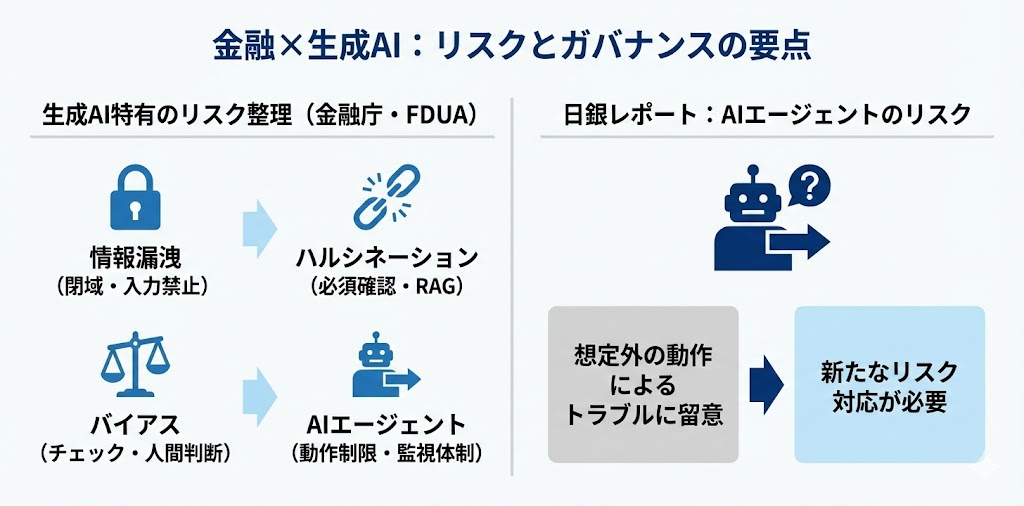

生成AI特有のリスク整理:情報漏洩・ハルシネーション・バイアス・AIエージェント

生成AIには従来のAIとは異なる特有のリスクがあります。金融庁AIディスカッションペーパーやFDUA金融生成AIガイドラインで指摘されている主要リスクを整理します。

| リスク種別 | 内容 | |

|---|---|---|

| 情報漏洩 | プロンプトに入力した機密情報がAI学習データに取り込まれる可能性 | ・閉域環境での利用 ・入力禁止情報の明確化 |

| ハルシネーション | 「もっともらしいが事実と異なる回答」の生成 | ・出力結果の必須確認ルール ・RAGによる根拠付け |

| バイアス | 学習データの偏りが生成結果に反映 | ・出力結果のバイアスチェック ・人間による最終判断 |

| AIエージェント | 自律的に行動するAIの想定外の動作 | ・動作範囲の制限 ・人間による監視体制 |

日銀レポートでは、AIエージェントについて以下のように指摘されています。

「新技術の活用により生じ得る新たなリスク(AIエージェントの想定外の動作により生じるトラブルなど)にも留意する必要がある」

参考:日本銀行「金融機関における生成AIの利用状況とリスク管理」

ChatGPTの情報漏洩リスクを3分で診断|NotebookLMでプライバシーポリシーを読み解く方法

「ChatGPTを使いたいけど、情報漏洩のリスクが怖い…」「ネットに情報が溢れていて、結局何を信じればいいの?」 こんな悩みを抱えている方は多いのではないでしょうか。でも、安心してください。この記事を読めば、もうネット上…

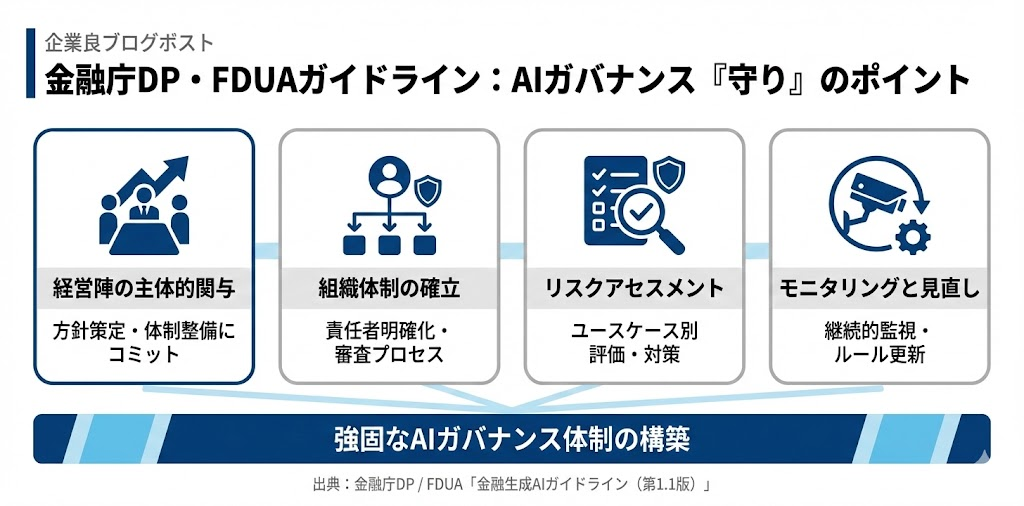

金融庁DP・FDUAガイドラインが求める「守り」のポイント

金融庁AIディスカッションペーパーとFDUA「金融生成AIガイドライン(第1.1版)」が示す「守り」のポイントを整理します。

- 経営陣の関与: AI活用の方針策定、リスク管理体制の整備に経営陣が主体的に関与することが求められています。「現場任せ」ではダメなんです。

- 組織体制の整備: AI利用に関する責任者の明確化、審査・承認プロセスの確立、専門人材の確保・育成が必要です。

- リスクアセスメント: ユースケースごとにリスクを評価し、適切な対策を講じる必要があります。社内利用と対顧客サービスでは求められる対策の厚みが異なります。

- モニタリングと見直し: 利用状況のモニタリング、インシデント発生時の対応、技術進歩や規制変化に応じたルールの見直しが求められます。

FDUA「金融生成AIガイドライン(第1.1版)」では、「攻め」と「守り」の2テーマを意識した大幅なアップデートが行われ、事例数も従来の8事例から23事例に増加しています。

参考:FDUA「金融生成AIガイドライン(第1.1版)」リリースのお知らせ

実務で使えるAI利用ポリシー・プロンプトルールの雛形

以下に、実務で参考にできる雛形を示します。自社の状況に応じてカスタマイズしてご活用ください。

入力禁止情報の定義例

| 情報種別 | 具体例 | 禁止レベル |

|---|---|---|

| 個人情報 | 氏名、住所、電話番号、口座番号 | 禁止 |

| 機密情報 | 未公開の経営情報、M&A情報 | 禁止 |

| 顧客情報 | 取引内容、融資条件、資産情報 | 原則禁止(匿名化処理後は可能な場合あり) |

| 社内情報 | 人事情報、給与情報、懲戒情報 | 禁止 |

出典確認・ダブルチェックのプロセス例

- 生成AIの出力結果は「下書き」として扱う

- 数値・固有名詞・規制引用は必ず原典で確認する

- 対外的な文書は上位者の確認を必須とする

- 重要度の高い業務では複数人によるクロスチェックを行う

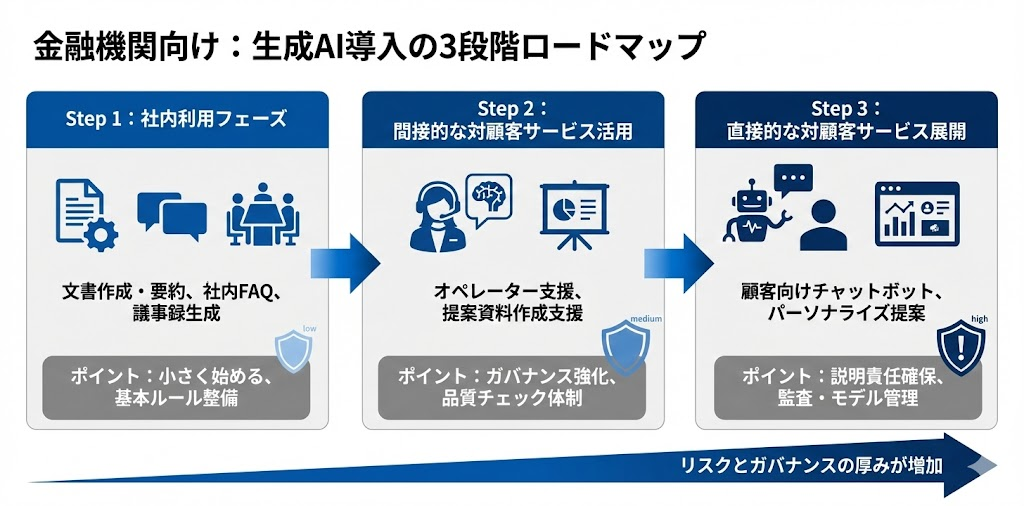

金融機関のための3段階導入ロードマップ

生成AIの導入は、リスクと効果のバランスを見ながら段階的に進めるのが定石です。金融庁AIディスカッションペーパーの整理も参考に、3段階のロードマップを提示します。

Step1:社内利用フェーズ

最初のステップは、社内業務での活用です。顧客への直接的な影響がない領域から始めることで、リスクを抑えながら成功体験を積み上げられます。

推奨ユースケース

- 文書の作成・要約・翻訳

- 社内FAQチャットボット

- 議事録の自動生成

- 研修資料の作成支援

成功のポイント

- 小さく始めて効果を実感する: 全社展開の前に、特定部署でのパイロットを実施し、効果測定と課題抽出を行いましょう。

- 推進者(チャンピオン)を育てる: 各部署に生成AI活用の推進者を配置し、好事例を横展開する仕組みを作ります。

- 基本ルールを整備する: この段階で入力禁止情報の定義、出力確認ルールなど、最低限のガバナンス基盤を整えておきます。

Step2:間接的な対顧客サービスへの活用

社内利用で一定の成果が出たら、顧客サービスを間接的に支援する領域へ拡大します。

推奨ユースケース

- コンタクトセンターのオペレーター支援(AIが回答候補を提示、人間が最終回答)

- 営業担当者の提案資料作成支援

- リスクシミュレーションの補助

- 融資稟議書のドラフト作成

求められるガバナンスの厚み

この段階では、出力結果が間接的に顧客に影響するため、ガバナンスを強化する必要があります。

- モデル選定基準の明確化(閉域環境の検討含む)

- 出力結果の品質チェック体制

- インシデント発生時の対応フロー

Step3:直接的な対顧客サービスへの展開

最終段階は、生成AIが顧客に直接対応する領域です。最もリスクが高い一方、差別化につながる可能性も大きい領域です。

想定ユースケース

- 顧客向けチャットボット(AIが直接回答)

- パーソナライズされた商品提案

- 自動生成されたレポートの顧客提供

必要な条件

- 説明責任の確保: AIが関与していることの開示、判断根拠の説明

- 監査体制: 出力内容のログ管理、定期的な品質監査

- モデルリスク管理: モデルの精度評価、ドリフト検知

金融庁AIディスカッションペーパーでも、対顧客サービスへの活用には「より慎重な検討」が求められると指摘されています。現時点では、Step1・Step2の領域で着実に実績を積み上げることが多くの金融機関にとって現実的なアプローチでしょう。

デジライズでは、生成AI導入研修を行っています。個別のミーティングで業務内容をヒアリングし、現場で本当に使えるAI活用法を一緒に考えるところからスタートします。実際に使えるように、AIの専門家が伴走いたしますので、AI担当者がいない企業様でもご安心ください。

まずは情報収集からでも歓迎です。導入の流れや支援内容をまとめた資料をこちらからご覧いただけます。

まとめ:金融×生成AIは”チャレンジしないリスク”を避けよ

今回は、金融×生成AIの最新動向からシーン別プロンプト集、ガバナンス、導入ロードマップまで徹底的に解説しました。

金融庁が示した「チャレンジしないリスク」という言葉が象徴するように、生成AIの活用は「やるかやらないか」ではなく、「どう進めるか」のフェーズに入っています。

- 日銀調査: 約5割の金融機関がすでに生成AIを利用中

- 金融庁: AI官民フォーラムで官民一体の環境整備を推進

- FDUA: 金融生成AIガイドライン(第1.1版)で事例を23件に拡充

- テクノロジー: LSEG×OpenAI連携、AWS金融リファレンスアーキテクチャなど基盤整備が進行

しかも、この記事で紹介したプロンプト例は 今すぐ使える ものばかりです。まずは社内業務の効率化から始めて、小さな成功体験を積み上げていきましょう。

参考文献・出典

この記事の著者 / 編集者