「金融庁のAI関連ガイドラインって、実際うちの担当部門は何をすれば良いの?」

「生成AIを導入したいのに、コンプライアンス部門がどう管理するか決まらず前に進めない」

「AI活用のガバナンス体制を作りたいけど、どこから手をつければ分からない」

こういった金融機関のIT部門・コンプライアンス担当・DX推進担当の悩みに応える、金融機関のAIガバナンス設計ガイドをお届けします。

2026年3月に公表された金融庁AIディスカッションペーパー第1.1版の改訂ポイントから、AIライフサイクル4段階フレームワーク、3線防衛モデルによる組織体制の構築方法まで——「概念説明」ではなく「明日から実装できる手順」として解説します。

法人向けAI研修の導入社数No.1*の弊社デジライズが、生成AIの基礎知識から社内導入の6ステップ・定着のポイントまでを1冊にまとめた「はじめての生成AI社内導入ガイド」を無料で配布中です。

※出典:株式会社東京商工リサーチ「法人向けリスキリングサービスに関する調査」(2026年5月/調査期間:2026年3月26日〜4月17日/調査方法:デスクリサーチおよびヒアリング/2026年3月末時点)

目次

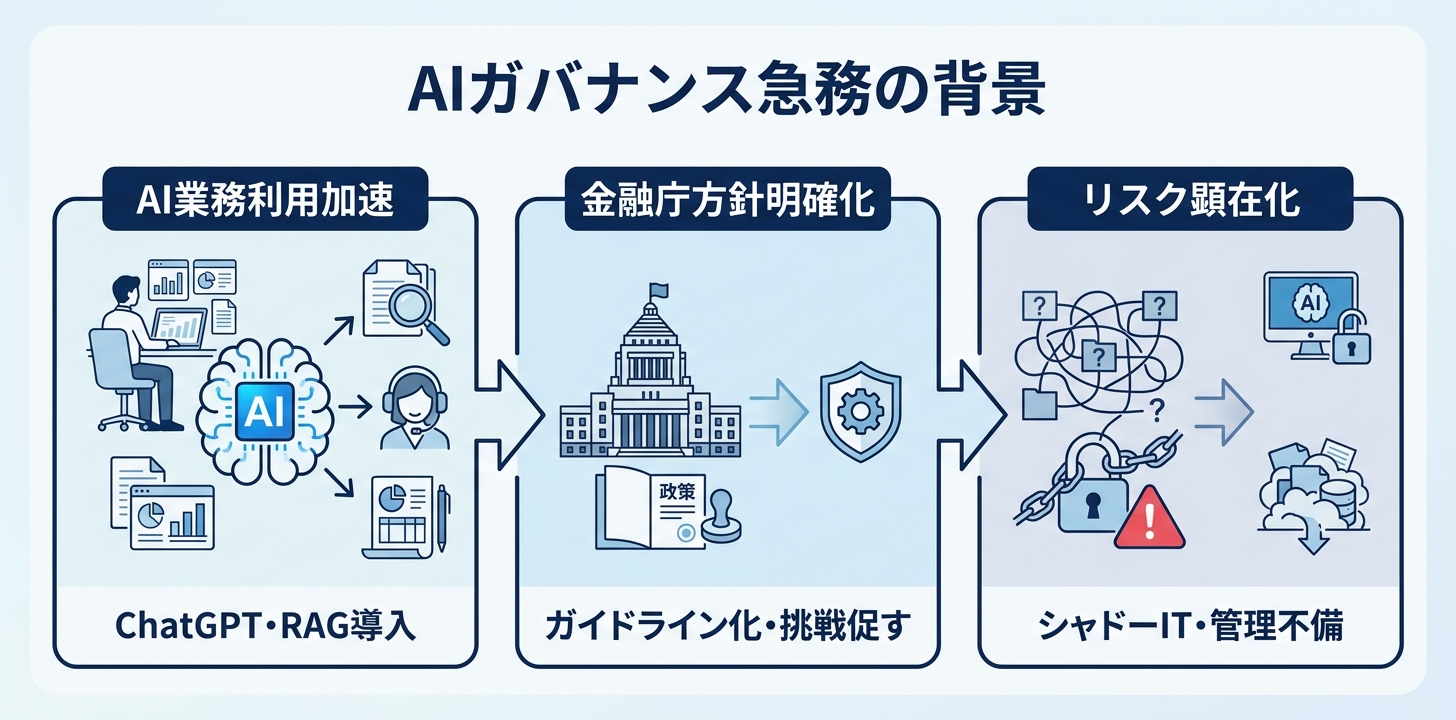

金融機関でAIガバナンスが急務になった3つの背景

なぜ今、金融機関においてAIガバナンスの整備が重要な経営課題になっているのかを整理します。

背景1:生成AIの業務利用が一気に加速

2024年以降、銀行・証券・保険を問わず、行内ChatGPT環境の整備や社内文書検索(RAG)の導入、コールセンターへのAI活用が急速に広まっています。個人担当者レベルの「試し使い」だけでなく、全役職員向けの組織的展開が始まったことで、「管理されないAI利用(シャドーIT)」のリスクが現実の課題として浮上しています。

背景2:金融庁のAIガバナンス方針の明確化

金融庁は2025年3月にAIディスカッションペーパー第1.0版を、2026年3月に第1.1版を公表しています。この文書は「規制」ではなくガイドラインとして機能しており、金融機関が自主的にガバナンス体制を整備することを推奨しています。

重要なのは、金融庁が「チャレンジしないリスク」——つまりAI活用に乗り遅れることのリスク——を明示的に言及している点です。AIガバナンスを「制約」ではなく「安全にチャレンジするための基盤」として位置づける方向に、行政の姿勢が変化しています。

背景3:国際的なリスク管理フレームワークの整備

FSB(金融安定理事会)も金融分野でのAI活用に伴うリスク(第三者依存リスク・モデルリスク・市場の行動同期化リスク等)を継続的に分析・公表しています。NIST AI RMF(米国国立標準技術研究所のAIリスク管理フレームワーク)やISO/IEC 42001(AIマネジメントシステム規格)といった国際標準も整備され、金融機関のガバナンス設計の参照基準が揃いつつあります。

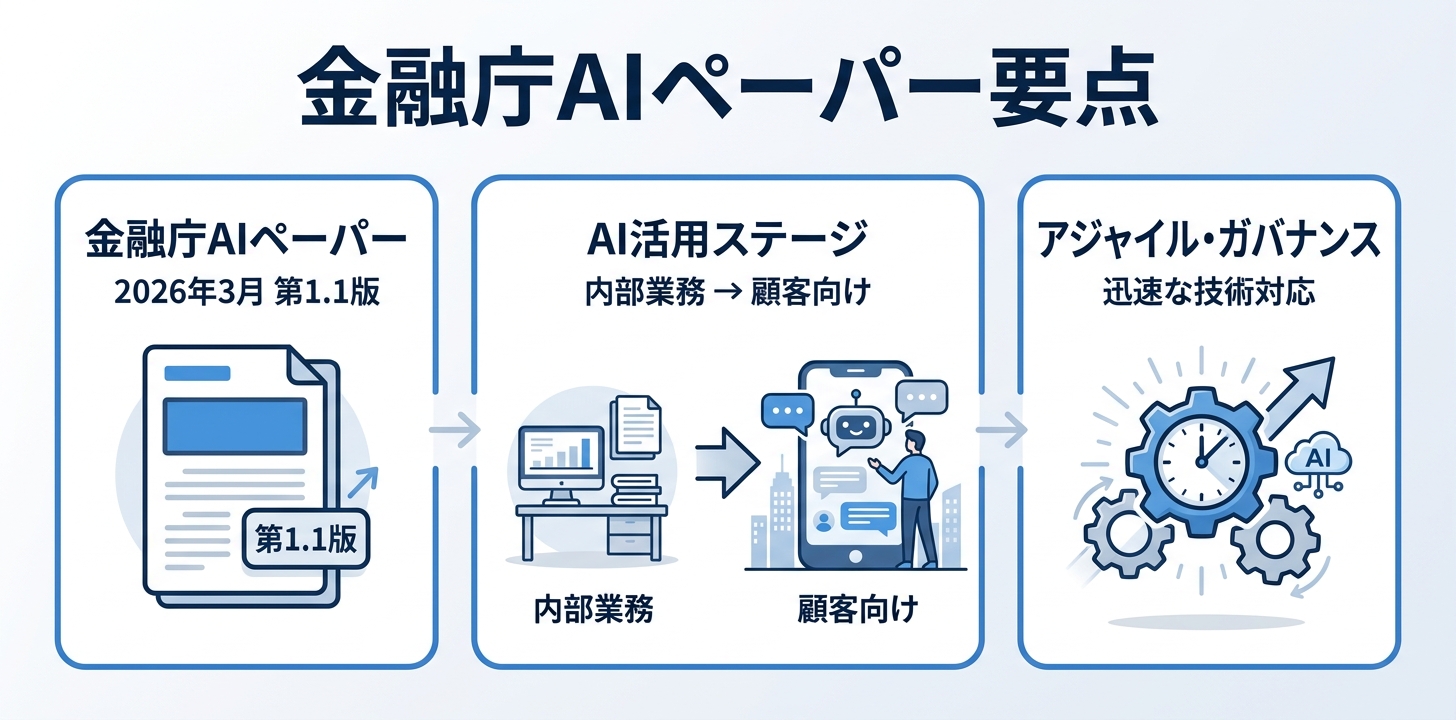

金融庁AIディスカッションペーパー——押さえるべき3つのポイント

金融庁が公表したAIディスカッションペーパーは、金融機関がAIガバナンスを設計する上での主要な指針です。特に2026年3月公表の第1.1版では、第1.0版から重要な改訂が加えられています。

ポイント1:「顧客向けサービスへのAI活用」が次の段階に

第1.0版の時点では、生成AIの活用は主に「内部業務効率化」(書類作成・情報検索・研修等)の段階にありました。第1.1版では、顧客向けサービスへの生成AI活用が「範囲・条件を絞ったサービス提供またはその検討が行われる段階」に進展したことが明記されています。

つまり、「社員の仕事に使う段階」から「お客様に提供するサービスに組み込む段階」へと、業界全体が移行しつつあることを金融庁が認識し、対応する整理を加えたということです。

ポイント2:「アジャイル・ガバナンス」という考え方

生成AIは技術の進展速度が速く、不確実性が高い分野です。従来の「リリース前に全てのリスクを完全に把握してから使い始める」アプローチでは、AI活用機会を逃し続けることになります。

第1.1版では「アジャイル・ガバナンス」という視点が強調されており、「達成すべきゴールを明確化した上で、ライフサイクルを通じてリスクマネジメントを継続的に行う」ことが推奨されています。完璧なルールを先に作るのではなく、使いながら改善するPDCAが求められています。

ポイント3:経営トップの率先が明記

第1.1版では、「経営トップが率先してAIを活用すべき」という方針が新たに追加されています。AIガバナンスは現場の担当者だけの課題ではなく、経営課題として位置づけることが求められています。担当部門だけで抱え込まず、経営層を巻き込んだガバナンス体制の構築が重要です。

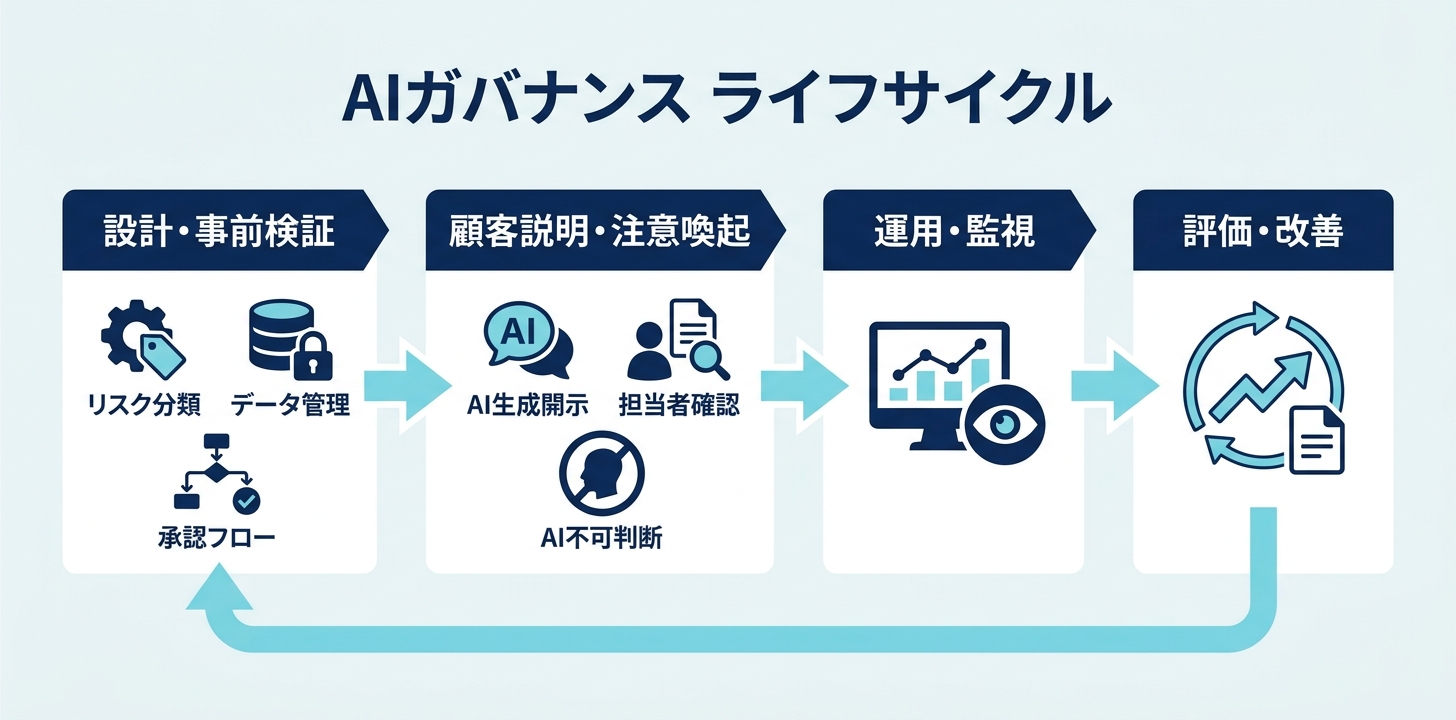

AIガバナンスの4段階ライフサイクル

金融庁のディスカッションペーパーが整理する「AIライフサイクルに沿ったガバナンス」の考え方は、4つの段階で構成されています。

第1段階:設計と事前検証(サービス提供前)

新しいAIツールやモデルを業務に導入する前の段階です。この段階で整備すべきことは以下のとおりです。

- リスク分類: 「この業務でのAI活用は低リスクか高リスクか」を判断する基準を作る(後述の業務別リスク分類を参照)

- データ管理ポリシーの確認: 入力する情報の種類・機密性・個人情報の有無を確認する

- 承認フローの設計: 低リスク業務はチェックリストで担当者が自己判断、高リスク業務はリスク管理部・コンプライアンス部の事前審査、という分岐を明確にする

第2段階:顧客への適切な説明・注意喚起(サービス提供時)

AIを使ったサービスや出力結果を、顧客・利用者に対して適切に説明する段階です。

- AIが生成した回答・文書であることの開示(必要に応じて)

- AIの出力は必ず担当者が確認・修正するという二重チェックの実施

- AIが行えない判断(最終的な投資判断・融資可否・保険加入可否等)は人間が行うことの明示

第3段階:検証・モニタリング(サービス提供後)

AIを業務に取り入れた後も、継続的な監視が必要です。

- ハルシネーション(誤情報生成)の検知: AIが出力した内容に誤りがないかを定期的にサンプルチェックする

- モデルドリフトへの対応: 時間が経過するにつれてAIの出力品質が変化することがあります。定期的なパフォーマンス評価を行う

- 異常利用の検知: シャドーIT(無許可のAI利用)や不適切なデータ入力がないかを監視する

第4段階:組織全体を支える体制(ガバナンス)

上記3段階の活動を支える、組織全体の管理体制です。次のセクションで詳述する「3線防衛モデル」がこの段階の実装方法になります。

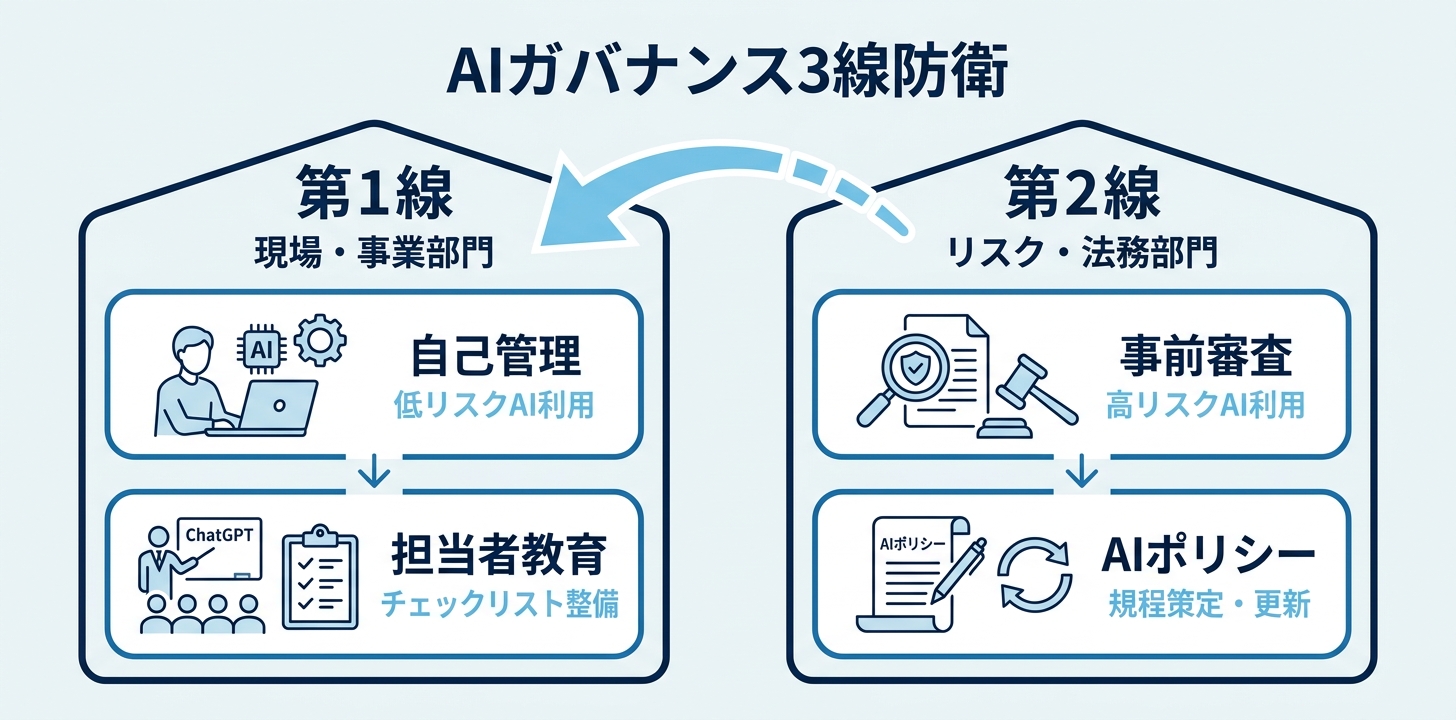

3線防衛モデルで実装するAIガバナンス体制

金融機関に馴染みのある「3線防衛(Three Lines of Defense)」の考え方を、AI活用の管理体制に適用することができます。

第1線:現場・事業部門

AIを実際に使う現場の担当者が「最初の防衛線」です。

- 低リスクAI利用の自己管理: 社内規程・マニュアルの改訂ドラフト作成、研修問題の作成、議事録の作成といった内部文書業務は、担当者がチェックリストに基づいて自己判断で実施する

- チェックリストの整備: 「入力してよい情報・してはいけない情報」「出力を使う前に確認すること」を明文化したチェックリストを各部門で保持する

- 担当者教育: ChatGPTや社内AI環境の適切な使い方の基礎教育

第2線:リスク管理部・コンプライアンス部・法務部

現場の自己管理を「監督・支援」する管理部門が第2線を担います。

- 高リスクAI利用の事前審査: 顧客向けサービスへのAI組み込み、与信審査プロセスへのAI導入といった高リスク案件は、第2線の事前審査・承認が必須

- AIポリシーの策定・更新: 「社内AI利用規程」の作成・定期的な改訂

- 新規AIツール導入の審査: 新しいAIサービスを組織として利用開始する際の審査フロー

第3線:内部監査部門

第1線・第2線のガバナンス活動が実際に機能しているかを独立した立場で確認します。

- モデル監査シート: 利用中のAIモデルの精度・データソース・利用目的・リスク分類を記録し、年次更新する

- AIガバナンス監査: 第1線・第2線のチェックリストが遵守されているかを定期的に確認

- 経営層への報告: AIガバナンスの状況を経営会議・取締役会に定期報告する

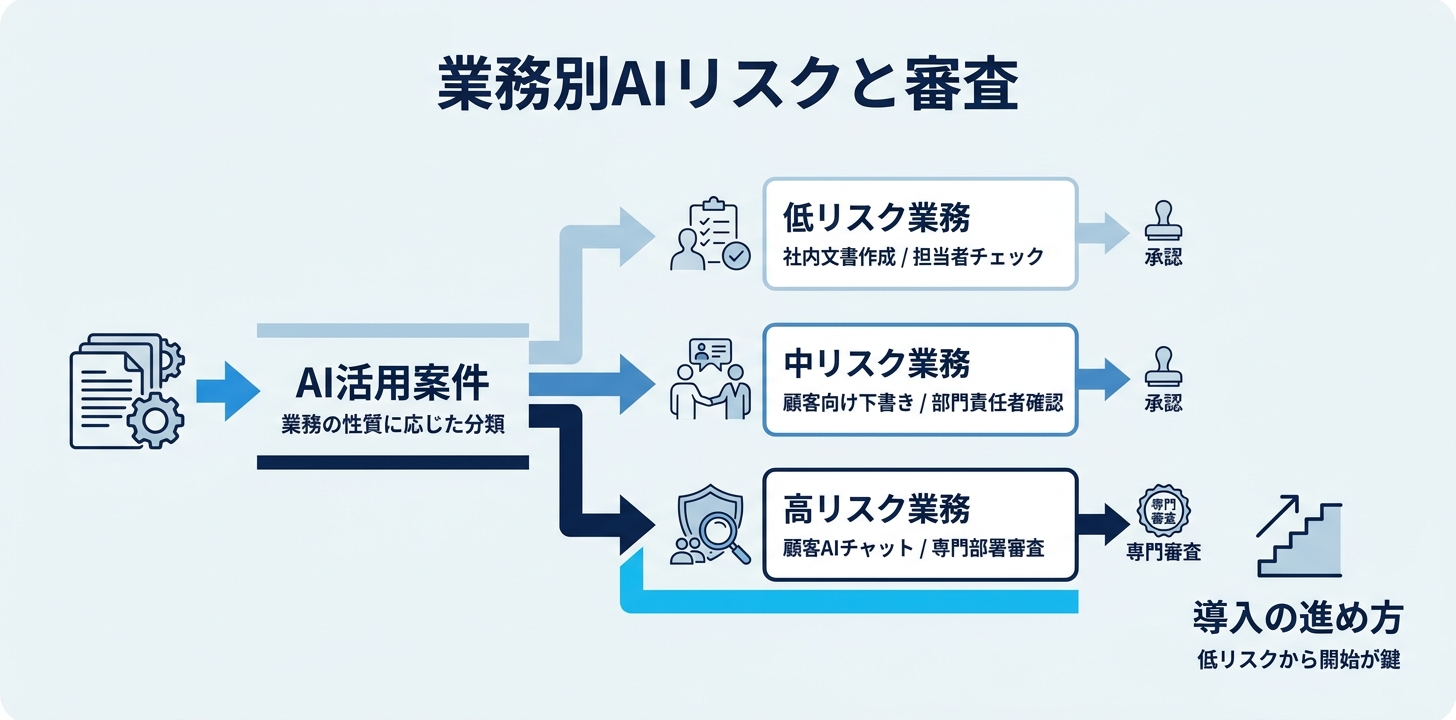

業務別リスク分類と審査フロー

すべてのAI活用案件を同じ水準で審査するのは非効率です。業務の性質に応じたリスク分類と審査フローの設計が重要です。

| リスクレベル | 業務の例 | 承認フロー |

|---|---|---|

| 低リスク | 社内文書作成(議事録・稟議書ドラフト)、社内マニュアル改訂、行内研修問題の作成 | 担当者のチェックリスト確認のみ |

| 中リスク | 顧客向け説明文・レターの下書き(担当者が必ずチェック)、社内FAQ整備 | 部門責任者の確認 |

| 高リスク | 顧客向けAIチャットの提供、与信審査プロセスへのAI組み込み、広告審査の自動化 | コンプライアンス部・法務部・リスク管理部の事前審査 |

「低リスク業務から始める」ことが導入を前進させるコツです。銀行なら「融資稟議書のドラフト作成」「コンプライアンス研修問題の作成」、証券なら「提案書の骨格づくり」「FAQ回答文の下書き」——こうした内部文書業務は低リスクに分類され、担当者が自己判断で始められます。

参照すべき国内外のフレームワーク

AIガバナンスの設計を進める上で参照すべき主要なフレームワークを整理します。

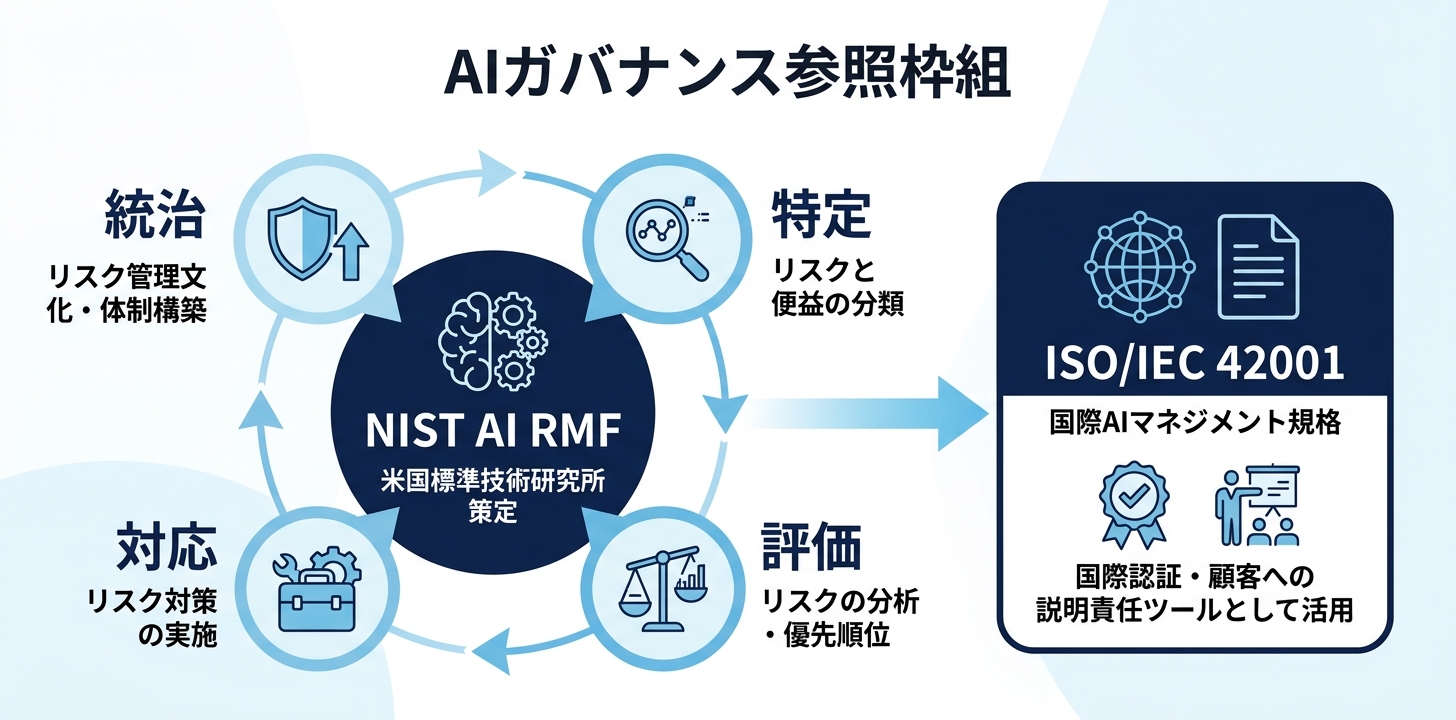

NIST AI RMF(AIリスク管理フレームワーク)

米国国立標準技術研究所(NIST)が策定したAIリスク管理フレームワーク。業種を問わず適用可能な汎用フレームワークで、以下の4つのコア機能で構成されています。

- Govern(統治): 組織全体でのAIリスク管理文化・体制の構築

- Map(マップ): AIシステムのリスクと便益の特定・分類

- Measure(測定): リスクの評価・分析・優先順位付け

- Manage(管理): リスクへの対応策の実施とモニタリング

日本AIセーフティインスティテュート(AISI)が日本語版を公開しており、日本企業での活用が容易になっています。

ISO/IEC 42001(AIマネジメントシステム規格)

2023年に発行された国際標準規格で、2025年8月にはJIS Q 42001:2025として日本工業規格化されています。AIマネジメントシステムの国際認証も取得可能になっており、顧客や監督当局への説明責任ツールとして活用できます。

FDUA 金融生成AIガイドライン(第1.1版)

金融データ活用推進協会(FDUA)が公表する、金融業界特化のガイドライン。2024年8月の第1.0版から2025年7月に第1.1版へ更新され、AIエージェント対応や事例(23件)の拡充が図られています。経済産業省の「AI事業者ガイドライン」にも業界別参考ガイドラインとして掲載されており、国内金融機関のガバナンス設計の実務的な参照先として活用できます。

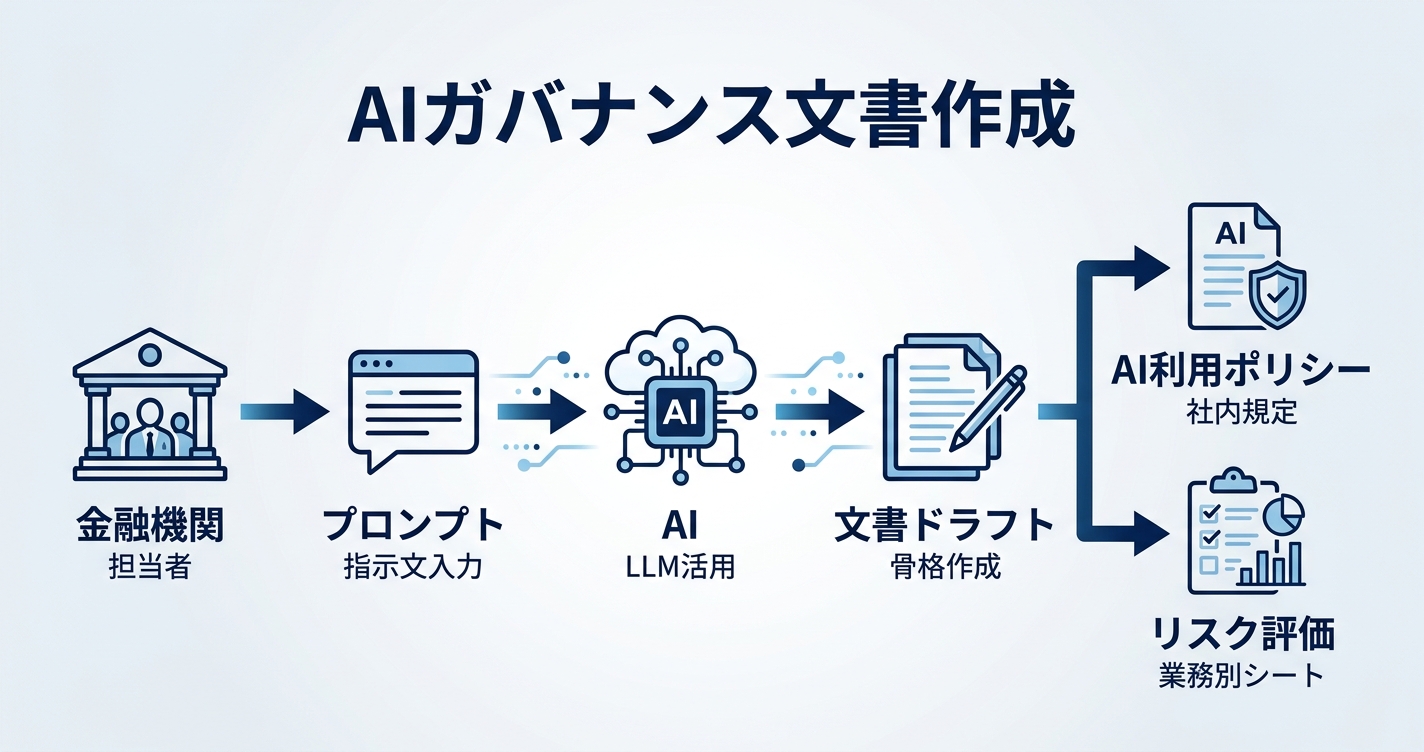

ガバナンス文書の整備に使えるプロンプト5選

AIガバナンス体制を整備するための文書作成に役立つプロンプトです。

プロンプト①:AI利用ポリシーのドラフト作成

あなたは金融機関のコンプライアンス担当者の文書作成アシスタントです。

以下の情報をもとに、社内AI利用ポリシーの骨格ドラフトを作成してください。

【対象組織】

・{例: 地方銀行 従業員約500名}

【AIの利用用途(想定)】

・{例: 融資稟議書のドラフト作成、コンプライアンス研修問題の作成、議事録の作成}

【特に明文化したい点】

・{例: 顧客情報の取り扱いルール、出力の確認義務、禁止事項}

【出力してほしいもの】

1. ポリシーの目的・適用範囲

2. 禁止事項(入力してはいけない情報の具体例)

3. 義務事項(出力を使用する前の確認事項)

4. 承認フロー(低リスク・高リスクの区分)

5. 違反した場合の対応

法務・コンプライアンス部門が確認・修正する前提のドラフトです。プロンプト②:業務別リスク評価シートの作成

あなたは金融機関のリスク管理部門の担当者のアシスタントです。

以下の業務リストに対して、AI活用時のリスク評価シートを作成してください。

【評価対象の業務リスト】

1. {例: 融資稟議書のドラフト作成}

2. {例: 顧客向けNISA説明文の作成}

3. {例: コンプライアンス研修問題の作成}

4. {例: 顧客対応FAQチャットの提供}

【評価軸】

・情報機密性(入力する情報の機密度)

・顧客影響度(顧客の利益に直接影響するか)

・規制関連度(金商法・個人情報保護法等との関連)

・出力利用形態(担当者確認後に使用 / 自動で顧客に提供)

各業務について「低リスク・中リスク・高リスク」に分類し、

必要な承認レベルと留意事項を整理してください。プロンプト③:AI説明会・研修用資料の骨格作成

あなたは金融機関の人材育成担当者のアシスタントです。

以下の内容で、従業員向けAI活用研修の資料骨格を作成してください。

【対象者】

・{例: 銀行の窓口担当・融資担当者(IT知識は一般レベル)}

【研修の目的】

・{例: ChatGPT Businessを業務で使い始めるにあたり、安全な使い方と禁止事項を理解する}

【研修時間】

・{例: 90分(講義60分+実習30分)}

【出力してほしいもの】

1. 研修アジェンダ(タイムライン付き)

2. 各パートの主要な説明ポイント(箇条書き)

3. ハンズオン実習で使うデモシナリオ(実際に試せるプロンプト例を1〜2個)

4. Q&Aで想定される質問と回答案(3〜5問)

法的・コンプライアンス的な内容は必ず担当部門が確認してください。プロンプト④:AIモデル監査シートの作成

あなたは金融機関の内部監査部門の担当者のアシスタントです。

現在使用している以下のAIシステムについて、監査シートのドラフトを作成してください。

【AIシステムの概要】

・システム名: {例: 社内ChatGPT環境(Azure OpenAI Service使用)}

・利用開始日: {例: 2025年4月}

・利用部門: {例: 全部門}

・主な利用目的: {例: 文書作成補助・情報検索}

【出力してほしいもの(監査シートの項目)】

1. システム基本情報(提供元・利用契約・データ保持ポリシー)

2. リスク評価(ハルシネーションリスク・情報漏洩リスク・依存リスク)

3. 管理体制の確認項目(担当部門・チェックリストの有無・報告ラインの整備)

4. モニタリング指標(定期確認すべき指標とその頻度)

5. 次回レビュー予定日

内部監査の観点で重要な確認ポイントを網羅してください。プロンプト⑤:AI活用事例の社内横展開レポート

あなたは金融機関のDX推進担当者のアシスタントです。

部門で成功した生成AI活用事例を、社内横展開のための報告資料としてまとめてください。

【事例の概要】

・部門・業務: {例: 融資部門・稟議書作成業務}

・導入したツール: {例: ChatGPT Business(月額3,750円/人)}

・Before: {例: 稟議書1件の作成に平均○時間かかっていた}

・After: {例: AIドラフトを修正する形で作業時間を○割削減できた}

・工夫したポイント: {例: 顧客情報は架空データに置き換えること・出力を必ず行員が確認することを徹底}

【出力してほしいもの】

1. 事例サマリー(エグゼクティブサマリー形式)

2. 実施ステップ(他部門が再現できる手順)

3. 展開時の注意点・工夫点

4. 他部門への横展開案

経営層・他部門の管理職が読むことを想定した資料として作成してください。3段階AIガバナンス整備ロードマップ

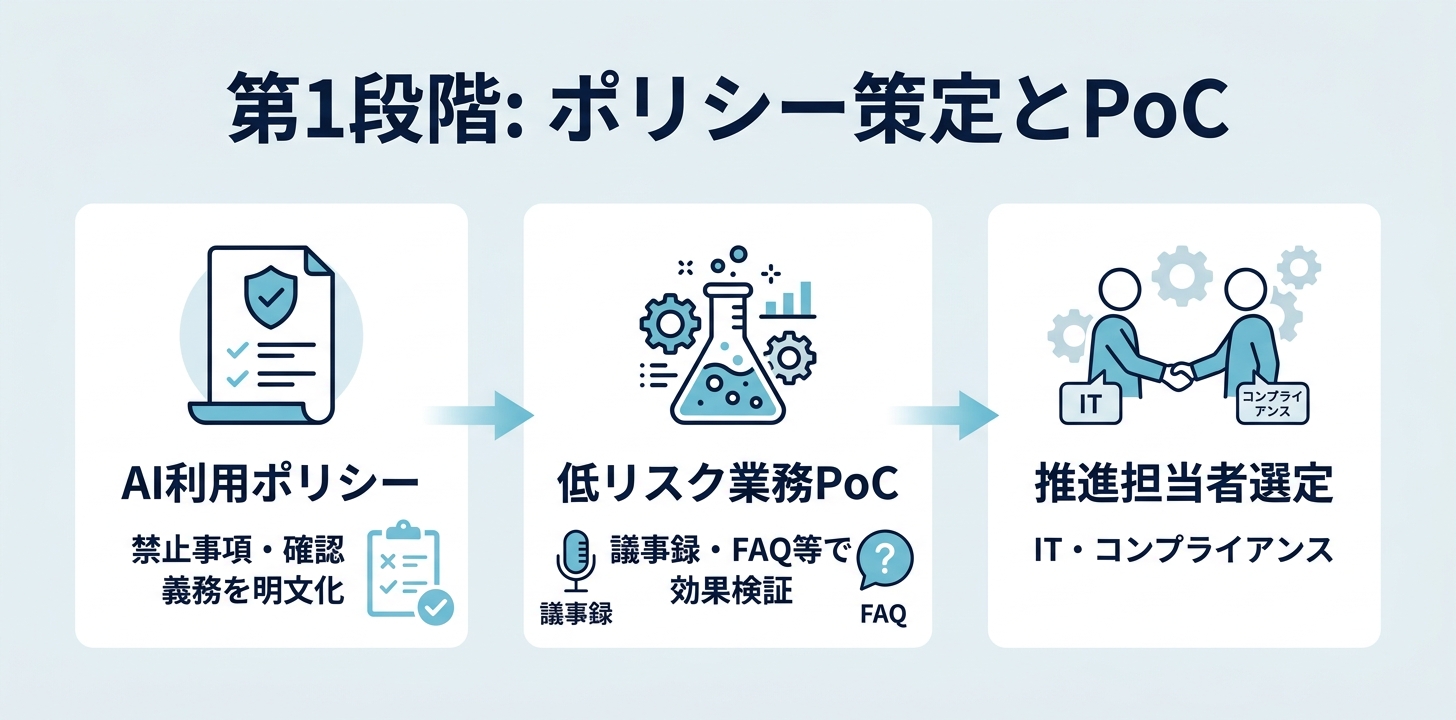

STEP 1:ポリシー策定とスモールスタート(1〜3ヶ月)

まずは「禁止事項を明文化したシンプルなポリシー」と「低リスク業務での試験的活用」を並行して進めます。

- AI利用ポリシーの初版作成: 「入力してはいけない情報」と「出力を使用する前の確認義務」を中心に、A4用紙1〜2枚のシンプルな文書から始める。完璧なものを作ろうとせず、まず「動く最小限のルール」を作ることが重要

- 低リスク業務でのPoC実施: 議事録作成・研修問題の作成・社内FAQ整備などから始め、効果と課題を記録する

- 推進担当者の選定: IT部門・コンプライアンス部門から共同で「AI活用担当」を置く

STEP 2:組織展開と管理体制の整備(4〜6ヶ月)

試験的活用で効果が確認できたら、組織全体への展開と第2線・第3線の仕組みを整備します。

- 3線防衛モデルの明確化: 第1線(各部門)のチェックリスト整備・第2線(コンプライアンス部等)の高リスク審査フロー・第3線(内部監査)の監査スコープ設定

- AIモデル監査シートの導入: 利用中のAIシステムを一元管理する台帳を整備

- 全員向け研修の実施: 基礎的なAI安全利用研修を全従業員に展開

STEP 3:高度化と継続的改善(7ヶ月目以降)

基盤が整ったら、より高度な活用と継続的なガバナンス改善に進みます。

- 高リスク業務への適用検討: コンプライアンス部門・法務部門の事前審査体制を整えた上で、顧客向けサービスへのAI組み込みを検討

- 国際標準規格の活用: NIST AI RMFやISO/IEC 42001を参照した自己評価・ギャップ分析の実施

- 外部専門家との連携: デジライズのようなAI活用支援企業と協力して、金融業界特有のガバナンス課題に対応

まとめ:AIガバナンスは「規制対応」ではなく「信頼構築の基盤」

AIガバナンスの整備は、コンプライアンスリスクを回避するためだけにあるのではありません。「管理された形でAIを活用している」という信頼を顧客・監督当局・従業員に示すことで、より大胆なAI活用への道が開けます。

金融庁が「チャレンジしないリスク」を言及したように、AIガバナンスの整備が遅れることは「安全を守れた」ではなく「機会を逃し続けた」ことを意味します。

シンプルなポリシーを作ること、低リスク業務から始めること、効果を確認しながら広げること——この3ステップが、金融機関のAIガバナンス整備の現実的な出発点です。

関連記事

【2026年最新】金融業界×生成AI 完全ガイド|銀行・保険・証券の活用事例とプロンプト5選

【2026年】銀行×生成AI完全ガイド|金融業務の効率化事例&すぐ使えるプロンプト7選

【2026年】証券×生成AI完全ガイド|業務別ユースケース・大手事例&プロンプト7選

【2026年】保険業界×生成AI完全ガイド|業務効率化事例&すぐ使えるプロンプト7選

この記事の著者 / 編集者