目次

1. はじめに:エヌビディア株暴落の衝撃

参考:https://mainichi.jp/articles/20250128/k00/00m/020/047000c

2025年1月下旬、エヌビディア(NVIDIA)の株価が大きく急落し、時価総額ベースで約93兆円もの評価額が一気に吹き飛ぶという衝撃的なニュースが世界中を駆け巡りました。株式市場関係者やAI業界のエキスパートらが注目するこの出来事の背景には、中国スタートアップ「DeepSeek」の高性能で低コストなAIモデルの台頭があるとされています。

本記事では、この株価下落の真相や、エヌビディアが抱える課題と将来の可能性について詳しく解説していきます。エヌビディア株の暴落と言っても、実際にはAI市場全体の成長性や、ローカル推論需要の拡大など、ポジティブな材料も多分に含まれています。株価の乱高下に惑わされず、テクノロジーの本質と市場構造の変化を的確に捉えることが、これからの投資やビジネス判断において極めて重要となるでしょう。

2. エヌビディアの最新株価・決算指標概観

2.1 株価・バリュエーション指標のポイント

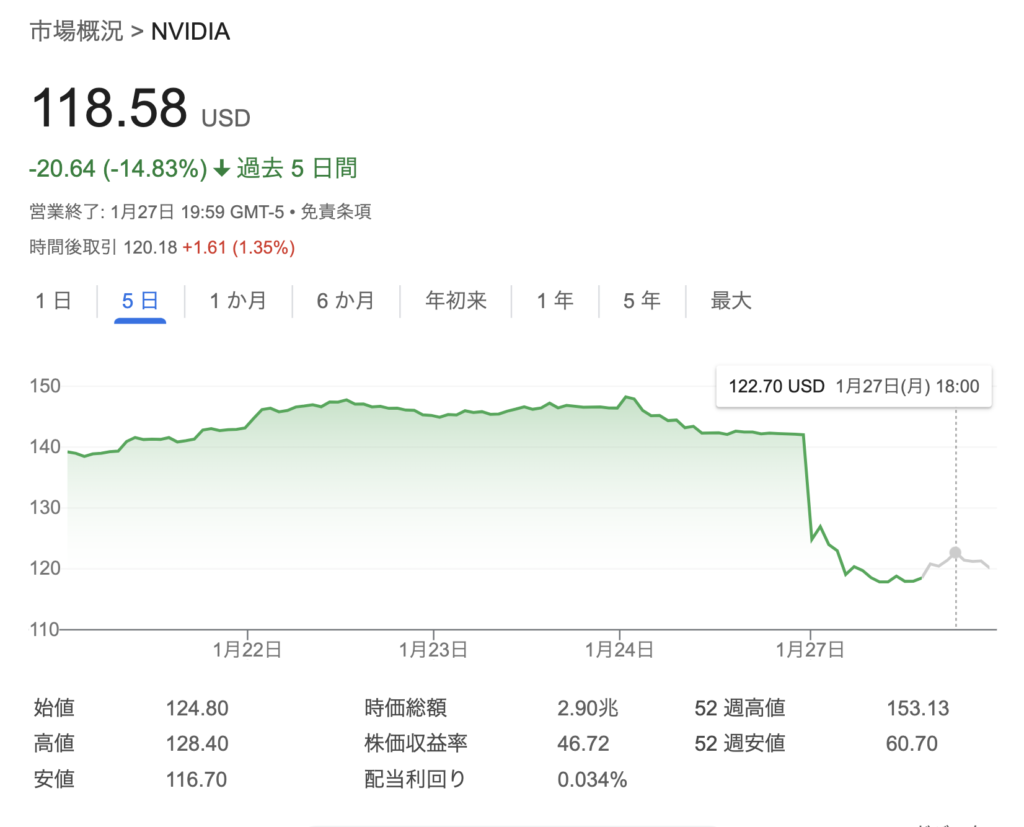

2025年1月下旬時点、エヌビディアの株価は約142.62ドルで推移し、前日比-5ドル(約-3.4%)という下落が見られました。時価総額は34,928百万ドル(約349億ドル)で、かつての高値から大きく値を下げた形です。

- PER(株価収益率):117.4倍

- PBR(株価純資産倍率):53.0倍

- PSR(株価売上高倍率):57.3倍

- EV/EBITDA:99.6倍

いずれの指標も、テクノロジー企業としてはかなり高い水準を示しています。AIブームの中心にいる企業として、将来の大きな成長が株価に織り込まれている状況ですが、それだけに「期待値が高すぎるのではないか」という声も少なくありません。

一方で、ROE(45.2%)やROA(31.0%)、営業利益率(54.1%)など、同社は極めて高い収益力を持っており、自己資本比率も68.6%と財務の健全性も高水準を維持しています。配当利回りはわずか0.02%、配当性向2.5%と低めではあるものの、それは同社が積極的に成長投資を優先している証拠とも言えます。

2.2 決算のハイライトと市場予想との比較

エヌビディアは2024年1月28日に本決算(FY2024)を発表予定となっており、市場では「データセンター事業の売上が前年度比2倍超に伸びるのでは?」という予想も出ています。AI用途に向けた高性能GPUの需要拡大が売上と利益の飛躍的な成長を支えてきた背景があります。

しかし、ここにきて株価が17%安となる急落が起こったのは、「DeepSeekが開発した低コスト・高性能LLMモデル(DeepSeek R1)」が市場を驚かせたためです。一部には「大規模GPUクラスターは今後不要になる可能性があるのでは?」という懸念が生まれ、短期的な売上見通しへの不安が急速に広まった格好となっています。

とはいえ、オープンソースモデルの普及やローカル推論需要の拡大などを背景に、必ずしも「GPU需要が激減する」というネガティブシナリオばかりではありません。詳細は後述しますが、エヌビディアの長期的成長可能性を完全に否定できる状況ではないと言えるでしょう。

3. AI市場の最新潮流

3.1 大規模言語モデル(LLM)開発競争と新興勢力DeepSeek

AI分野では、OpenAIのGPTシリーズやMetaのLlama、GoogleのPaLMなどが大規模言語モデル(LLM)の主役として君臨してきました。しかし、2025年に入ってから一気に注目度が高まったのが、中国スタートアップDeepSeekによるDeepSeek R1です。

DeepSeek R1の特徴は、「従来のモデルと同等の性能をわずか1/30のコスト」で達成するとされる点にあります。高性能な推論を実現しながら、学習に必要なGPUリソースを大幅に削減する手法を確立したことで、「革命的な効率化モデル」と呼ばれるほどの評価を得ています。

3.2 ChatGPT o1、DeepSeek R1など新世代モデルの登場

• ChatGPT o1:OpenAIが提供する高機能特化型バージョン。パラメータをある程度絞りつつも汎用性を維持し、推論速度を大幅に向上させたモデルとされています。

• DeepSeek R1:先述のDeepSeekが開発した効率化モデル。翻訳や文章校正などに強みを持ち、グローバル向けの派生モデルも計画されていると報道されています。

これらのモデルは、既存の「超巨大パラメータで膨大な演算リソースを要するLLM」とは異なるアプローチを取っており、「少ないGPUで高い精度と推論速度を実現する」ことが魅力です。研究界隈のみならず、企業や開発コミュニティも大きな注目を寄せています。

3.3 オープンソースLLMの普及とローカル利用の拡大

DeepSeek R1やMetaのLlamaが牽引するように、オープンソースでLLMを公開し、広く研究者や開発者がカスタマイズを行う流れが加速しています。これに伴い、**「自社内でAIモデルを動かしたい」**という要望も増え、クラウドを経由せずにオンプレ環境で推論や学習を行うケースが増加しています。

• メリット:コスト削減、プライバシーや機密情報の保護、リアルタイムレスポンスの向上など

• デメリット:ハードウェア調達コストの増大、運用保守の専門知識が必要になる

いずれにせよ、オープンソースの流れが広がることで、必ずしもビッグクラウド+大規模GPUクラスター一択という構図ではなくなってきています。これはエヌビディアを含めたGPUベンダー各社にとっては、一見ネガティブに見えても、最終的には裾野を拡大するチャンスに転じる可能性もあるでしょう。

4. GPU需要構造の変化:トレーニング需要 vs. 推論需要

4.1 超大規模トレーニングの効率化とGPU需要

これまでのLLM開発は、「数千~数万枚規模の高性能GPUを使った長時間の学習」が常識でした。NVIDIAのA100やH100を大量に導入し、高性能コンピューティング環境で巨大モデルを学習させるビジネスが主流だったのです。

しかし、DeepSeek R1のような効率化モデルが普及すると、学習に必要なGPUリソースが削減され、一時的には「トレーニング需要の減少」が起こるかもしれません。従来ほどの大口受注が望めなくなるリスクは否定できません。

一方で、GoogleやOpenAI、Metaなどの大手企業は引き続き巨大モデルやマルチモーダルAIの開発を推進しています。この最先端領域では莫大なGPUリソースが必要になる見通しであり、**「効率化モデルが出たからといって、すべてのトレーニング需要が消滅するわけではない」**点は重要です。

4.2 推論時(インファレンス)におけるGPU需要の拡大要因

注目が集まるのが、「推論需要」の拡大です。

- 高精度応答が必須:

大規模言語モデルが高レベルの推論を行うには、CPUだけでは不十分な計算能力が要求されるケースが多く、GPUが欠かせない。 - リアルタイム性の重要性:

チャットや翻訳、会話型AIなどユーザーとのインタラクションでは、遅延が発生しないようにGPUで高速並列演算を行う必要がある。 - オンプレ需要の高まり:

企業が自社データを扱う際、セキュリティとコストの両面から、クラウドではなくオンプレミスのローカルサーバーにGPUを導入する動きが広がっている。

このように、学習(トレーニング)中心だったGPUの利用が推論(インファレンス)分野へも広範に浸透していく見通しがあり、総合的にはまだまだGPU需要が堅調に伸びる可能性があります。

4.3 エンドユーザーへのオンプレ/ローカル提供加速の可能性

エヌビディアは長らくクラウド大手向けの超大規模GPU提供で大きな収益を上げてきましたが、今後は分散型のローカル推論環境を整えようとする企業や大学、研究所、さらには個人開発者などの「小口需要」が急増する可能性があります。

- 個人開発者:ゲーム向けハイエンドGPUを流用して独自にモデルを動かす動きがコミュニティで拡大。

- 企業研究部門:クラウド費用を抑えつつ機密データを安全に扱いたい企業が、自社内にGPUサーバーを構築する。

- 教育機関:研究や実習でAIを使いたい大学や専門学校が、GPUクラスターを学内に設置し始める。

これらの動きによって、**「広く薄く」**GPUが行き渡る形になることが予想され、エヌビディアの出荷台数は今後さらに伸びるシナリオも十分考えられるでしょう。

5. エヌビディアのSWOT分析

5.1 強み(Strengths)

1. 高性能GPU設計・製造技術

• A100やH100といった高性能GPUで世界トップクラスのシェアを持つ。

2. CUDAエコシステム

• 長年にわたって培われたCUDAのソフトウェアプラットフォームが、研究者や開発者の強い支持を集める。

3. 多様な収益源

• ゲーミング市場や自動運転向けソリューションなど、データセンター以外の分野にも幅広いポートフォリオを展開。

4. 財務の安定性と高利益率

• 自己資本比率68.6%、営業利益率54.1%と非常に安定した財務体質を有し、高い収益性を誇る。

5.2 弱み(Weaknesses)

1. 高いバリュエーション

• PER 117倍、PBR 53倍など、期待値が株価に大きく織り込まれており、調整リスクが常につきまとう。

2. サプライチェーン・地政学リスク

• 半導体製造は複雑なサプライチェーンを持ち、米中対立などの国際情勢の影響を受けやすい。

3. 高価格帯GPUへの依存

• 高性能な分、価格も高めであり、AMDやIntel、Google TPUなど「安価・高効率」な競合が台頭するとコスト競争力が脅かされる可能性。

5.3 機会(Opportunities)

1. AI市場の拡大

• LLMや生成AI、自動運転、ロボティクス、メタバースなど、多岐にわたる分野でAI需要が拡大。

2. 推論市場の急成長

• ローカル利用やオンプレ実装の増加により、高性能GPUの導入需要がさらに高まる。

3. 次世代製品開発

• Blackwellなど次世代GPUアーキテクチャの投入で、さらなる性能向上や省電力化が期待できる。

5.4 脅威(Threats)

1. 競合企業・新興勢力の台頭

• 深層学習モデルの効率化(DeepSeek R1など)が進めば、エヌビディアの高性能GPUの必要性が一部削減されるリスクも。

2. GPU価格下落

• 市況悪化や競合製品増加により価格競争が激化すれば、マージンが圧迫される可能性。

3. 世界経済の不透明感

• 金融引き締めやリセッションなど、マクロ環境の悪化でIT投資が落ち込む恐れがある。

6. 競合環境と中国市場の影響

6.1 AMDやIntel、クラウドベンダーによる独自チップ開発

NVIDIAの牙城を切り崩そうとしているのが、AMDの「Instinct」やIntelの「HABANA」などの専用チップ、またGoogleのTPUやAmazonのTrainium/Inferentiaといったクラウド事業者のカスタムチップです。これらは特定用途に最適化し、コスト・消費電力の両面で優位性を狙っています。

ユーザー企業にとっては、コストパフォーマンスの高い選択肢が増えるのは歓迎すべきことですが、NVIDIAにとっては価格支配力が低下するリスクにつながります。エヌビディアとしては、ソフトウェアエコシステムやサービス面での差別化を強化する必要性が高まるでしょう。

6.2 米中対立と現地スタートアップ台頭がもたらすリスクと可能性

エヌビディアにとって、中国は巨大市場ですが、米国政府による先端GPU輸出規制が強化されるなど、地政学的な逆風も吹いています。一方で、中国国内ではDeepSeekのようなスタートアップが、AMDのGPUを用いて独自のLLMを開発し、「中国ローカルのAIエコシステム」が形成されつつあります。

これにより、中国市場を完全に攻略しきれないリスクがあるものの、「中国勢が世界的なプレーヤーに成長することで、さらにAI市場全体が活性化する」というプラス面も考えられます。いずれにせよ、米中対立の行方によっては、エヌビディアの世界シェアに大きな影響が及ぶ可能性があるため、常に注視が必要です。

7. エヌビディア株価急落の背景を深掘り

7.1 DeepSeekショックと過剰反応の可能性

今回の株価急落(17%安)は、直接的には「DeepSeek R1の性能とコスト効率が想定以上」というニュースが引き金となったと見られています。一部の投資家は「NVIDIAの高性能GPUが不要になる」という極端なシナリオを描き、売りを急いだ結果、株価が大きく下落した形です。

しかし、実際にはDeepSeek R1もAMD製GPUを活用しており、また推論や追加学習の場面ではGPUの重要性は依然として高いと指摘する専門家が多数います。「DeepSeek R1の登場によってNVIDIAの需要がゼロになる」というのは短絡的であり、やや過剰反応の面が強かったのではないか、という見方も根強いのです。

7.2 AI投資サイクルの分岐:一時的減速か、長期拡大か

深層学習の効率化が進むことで、トレーニング需要がやや抑制されるシナリオはあり得ます。しかし、それに代わるようにローカル推論需要や小規模学習ニーズが急速に拡大する可能性も高く、GPU需要そのものが大幅に落ち込むかどうかは未知数です。

さらに、GoogleやOpenAIなどの大手プレーヤーは「AGI(汎用人工知能)やマルチモーダル領域」への挑戦を継続しており、そこでは今後も大規模GPUリソースを必要とする競争が繰り広げられることが予想されます。こうした分野の先端研究はコストを度外視してでも進められるため、NVIDIAにとってもまだまだ追い風が吹く余地があるのです。

8. 今後の見通しと投資判断

8.1 需要見通し:トレーニング vs. 推論の総合需要

• トレーニング需要

DeepSeek R1など効率化モデルの登場によって、一時的に大規模GPUクラスターへの需要が緩む可能性はあるものの、完全に消失するわけではありません。特にトップ企業や最先端研究開発では引き続き超大規模なGPU投資が行われるでしょう。

• 推論需要

ローカル推論、オンプレ環境でのモデル稼働、リアルタイム処理など、推論向けGPUの需要が急伸する見込みがあります。結果的には、トレーニング需要の減少分を上回る形で推論需要が伸びるシナリオも考えられます。

総じて、「トレーニング需要の一部減少」よりも「推論需要の拡大」が勝り、長期的にはNVIDIAにとってプラスに働くというのが多くのアナリストの見方です。

8.2 株価とバリュエーション見通し

現状、エヌビディアのバリュエーションはPER 100倍超、PBR 50倍超と、非常に高い期待が織り込まれている状態です。

- 強気シナリオ:

AI市場の拡大が今後も続き、エヌビディアの次世代GPUが投入されることで、再び株価が上昇局面に入る。 - 中立シナリオ:

効率化の流れや競合の台頭により、超大口受注が減速して株価が調整される。しかし推論需要などで底堅さが保たれ、大崩れはしない。 - 悲観シナリオ:

世界経済のリセッションや米中対立の激化により、大きく業績を下ぶれし株価が長期間低迷する。もっとも、NVIDIAの財務体質自体は強固であり、倒産などのリスクは極めて低い。

8.3 リスクと留意点

1. 米中対立と輸出規制

中国マーケットを十分に取り込めない事態になると、長期成長の一部が制限される懸念。

2. 競合他社の台頭

AMD・Intel・Googleなどがコストパフォーマンスに優れたチップを普及させれば、NVIDIAのシェアが脅かされる可能性。

3. バリュエーションの高さ

期待が極めて大きいぶん、決算が市場予想を下回った際には急激な株価調整が起こりやすい。

9. 結論:エヌビディアは今後も成長を続けるのか?

総合的に見ると、エヌビディアは「AI向けGPUの王者」としての地位を当面は維持すると考えられます。効率化モデルが増えたとしても、推論需要や大規模開発の分野でのニーズはなお旺盛です。特に「ローカル推論」という新たな市場が今後数年で急拡大する余地があり、そこでもGPUの存在感は続くと予想できます。

したがって、短期的な株価乱高下は覚悟しつつも、中長期的にはまだまだ成長余地を秘めた企業と言えるでしょう。ただし、すでに株価には相当の期待が織り込まれているため、投資家としてはボラティリティに備えたリスク管理が欠かせません。

【総括】

中国スタートアップDeepSeekの驚異的な効率化モデルの登場や、米中対立による先端GPU輸出規制強化など、エヌビディアを取り巻く環境は波乱含みです。株価が一時的に暴落して約93兆円が吹き飛んだというニュースは、劇的に見えるかもしれません。しかし、長い目で見れば、ローカル推論やマルチモーダル超大規模モデルの研究開発など、まだまだAIの裾野は広がり続ける可能性が高いです。

エヌビディアは「GPUの王者」としての地位を堅持しながらも、競合環境が激化し、高いバリュエーションがついているため、さらなる株価上昇には実績の伴った成長が求められます。とはいえ、AIブームが一過性で終わる可能性は低く、むしろ社会のさまざまな分野にAIが普及していく未来が確実視されています。

その意味で、エヌビディアは依然として「魅力的なハイリスク・ハイリターン銘柄」といえます。投資家としては、情報収集を怠らず、短期的な調整リスクを認識しながら、長期的な視点をもってエヌビディアの成長力を評価していくことが重要です。

「AI革命」はまだ始まったばかり。DeepSeekのような新興勢力も含め、多様なプレーヤーが登場することでマーケット全体が拡大し、その恩恵を得る立場にエヌビディアがいるのは間違いありません。

いまの株価急落を逆手に取って投資機会と見るか、さらなる下落リスクを警戒して静観するかは投資家次第ですが、いずれにしてもAIという大きな潮流の中で、エヌビディアが果たす役割はそう簡単には揺らがないでしょう。

この記事の著者 / 編集者